두산그룹 주력 계열사 두산중공업이 연결 대상으로 실적이 합산되는 두산인프라코어의 호실적에 힘입어 견조한 분기 실적을 거뒀다. 본체인 두산중공업도 발전사업 부문을 중심으로 수익성을 개선하는 모습을 보이는 게 긍정적이다.

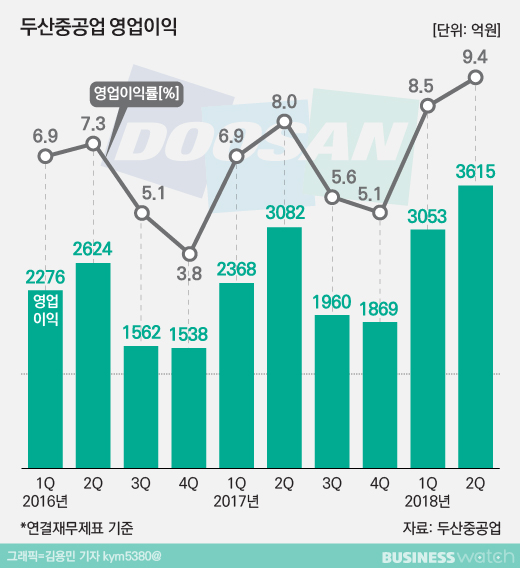

두산중공업은 지난 2분기 연결재무제표 기준 매출 3조8334억원, 영업이익 3616억원, 순이익 523억원의 실적을 거뒀다고 26일 밝혔다.

작년 같은 기간과 비교할 때 매출은 5.6%, 영업익은 20% 증가했고, 순손익은 261억원 적자에서 흑자로 전환한 것이다. 직전인 올 1분기와 견주면 매출은 7.3%, 영업익은 18.4%, 순익은 125.8% 증가했다. 영업이익률은 9.4%로 전년동기 대비 1.1%포인트, 직전 분기 대비 0.9%포인트 개선됐다.

상반기 누적으로 매출은 7조4071억원, 영업이익은 6669억원, 순이익은 754억원으로 집계됐다. 작년 같은 기간보다 매출은 7.3%, 영업익은 25.1% 늘었다. 상반기 통산 영업이익률도 9%로 높게 나타났다.

1분기에 이어 2분기에도 두산인프라코어의 힘이 컸다. 두산중공업이 지분 36.8%를 쥐고 있는 인프라코어는 지난 분기 매출 2조1441억원, 영업이익 2730억원을 책임졌다. 두산중공업 연결 실적 중 인프라코어 비중은 매출 55.9%, 영업익은 75.5%를 차지했다.

두산인프라코어는 주력시장인 중국을 필두로 신흥시장과 선진시장 모두 고른 성장세를 보였다. 상반기 누계로는 매출 4조1010억 원, 영업이익 5146억원을 기록했다. 인프라코어는 상반기 중국에서 총 1만105대의 굴삭기를 판매했는데, 이는 작년 같은 기간보다 66% 많은 규모다.

두산인프라코어는 제품 경쟁력과 대리상 관리 강화를 통해 지난해 8.3%였던 중국 굴삭기 시장 점유율을 6월 기준 10.6%까지 끌어올렸다. 특히 수익성 이 큰 중대형 굴삭기 판매 비중을 지난해 33%에서 40%로 끌어올려 호실적 기반으로 삼았다.

두산중공업 본체만 따로 보면(별도재무제표 기준) 2분기 매출은 1조3161억원, 영업이익은 745억원으로 집계됐다. 작년 같은 기간과 비교하면 매출은 9.1% 감소했지만 영업익은 19% 늘었다. 직전 분기에 비해서는 매출은 4%, 영업익은 37.2% 증가한 실적이다.

특히 중공업내 발전사업은 이 기간 757억원의 이익을 내며 실적을 견인했다. 중공업 영업이익률은 5.7%를 기록했는데 발전부문만 따지면 7.7%였다.

두산중공업 2분기 수주는 5693억 원으로 올해 누적 수주액은 총 1조3078억원으로 집계됐다. 올해 연간 수주 목표가 6조9000억원인 것에 비하면 달성률은 19%에 그치지만 3분기 이후 대형 프로젝트 수주를 예상하고 있다는 설명이다. 6월 말 현재 수주잔고는 총 16조5354억원이다.

이밖에 자회사 두산건설이 매출 3688억원, 영업이익 132억원을 보탰다. 두산건설은 계약이 확실시되는 수주 예상 사업 7700억원어치를 포함해 올해 1조6000억원의 신규수주를 채우고 있다. 차입금 감소 추세도 지속돼 재무건전성도 높아지고 있다는 설명이다.