SK그룹의 화학·소재 계열사 SKC의 지난 1분기 실적은 변변치 못했다. 1조원 넘는 인수합병 투자를 통해 배터리 소재인 동박사업 자회사 SK넥실리스(옛 KCFT)를 장착했지만 사업 외형도, 이익도 제대로 키우지 못했다. 코로나19(신종 코로나바이러스 감염증)가 불러온 영업차질 탓이 컸다.

하지만 그럼에도 불구하고 SKC는 유독 코로나 속 2분기 실적 기대감을 강하게 드러내고 있다. 다른 기업들은 코로나로 인한 실적 악영향이 본격화 할 것이라고 걱정하는 시기인데도 오히려 그렇다. 7일 SKC의 1분기 실적발표 컨퍼런스 콜에서는 이 회사의 '믿는 구석'이 엿보였다.

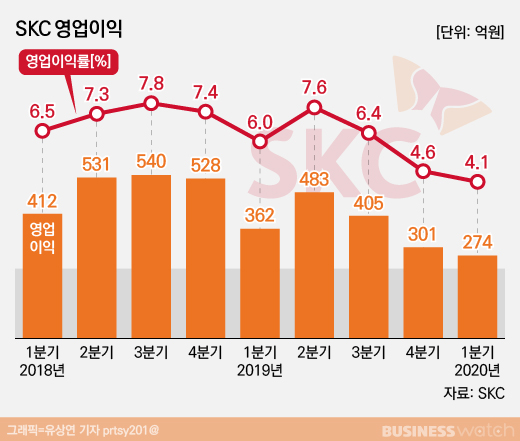

이날 SKC는 지난 1분기 연결재무제표 기준으로 매출 6611억원, 영업이익 274억원, 순이익 861억원의 실적이 잠정집계됐다고 밝혔다. 작년 1분기보다 매출은 9.5%(571억원) 늘었고, 영업이익은 24.3%(88억원) 감소했다. 직전인 작년 4분기와 비교하면 매출은 0.2% 느는 데 그쳤고 영업이익은 9% 감소했다.

SKC는 "계절적 비수기, 코로나19로 인해 수요가 줄고 사업 재편 관련 일회성 비용이 발생해 영업이익이 일시적으로 줄었다"며 "하지만 2분기부터는 동박사업 인수 등 비즈니스모델(BM)혁신 효과가 본격적으로 나타날 것"이라고 설명했다.

SKC는 1분기 중인 지난 1월 동박사업 인수를 완료해 SK넥실리스를 자회사로 뒀고, 2월에는 기존 화학사업의 지분 일부를 매각하는 방식을 통해 조인트벤처(JV)인 SK피아이씨(PIC)글로벌을 설립했다. 이어 3월에는 합자회사 SKC코오롱PI의 지분을 매각하는 등 사업구조 개편 작업을 대대적으로 벌였다.

SKC는 지난 분기 사업재편 과정에 들어간 일회성 비용과 코로나로 인한 일시적 이익감소 규모를 250억~300억원으로 추정했다. 이를 뺴고 생각하면 1분기 영업이익은 524억~574억원에 이른다는 설명이다.

사업별 실적을 보면, 자동차 배터리용 동박을 생산하는 SK넥실리스는 지난 1분기 매출 713억원, 영업이익 67억원을 기록했다. 영업이익은 직전분기보다 9.5% 감소했다. 1월말까지 이어진 노조 파업에 따른 가동률 하락으로 실적이 일시적으로 저조했다는 설명이다. 다만 2월 중순 생산라인이 정상화 됐고, 3월에는 판매량이 역대 최고를 기록했다고 SKC는 설명했다.

PO(프로필렌옥사이드)와 PG(프로필렌글리콜)를 생산하는 SK피아이씨글로벌은 매출 1884억원, 영업이익 175억원을 냈다. 영업이익은 전년동기보다 35.4%, 직전분기보다 26.6% 급감한 것이다. 하지만 코로나에도 불구하고 플라스틱 소재 PO 제품의 내수가 유지됐고, 소독제 용도의 PG 수요가 늘어난 덕에 합작사 출범에 따른 일회성 비용(56억원)을 들이고도 안정적인 실적을 냈다는 설명이다.

고부가 필름 소재를 생산하는 인더스트리(산업)소재사업은 매출액 2557억원, 영업이익 85억원을 기록했다. 반도체소재사업은 매출액 836억원, 영업이익 11억원을 냈다.

SKC는 코로나19 사태 속에서도 실적을 선방했다고 자체평가하고 있다. 특히 다른 기업들이 실적 악화를 두려워 하는 이번 2분기 오히려 실적 개선요인이 많다는 자신감을 드러냈다.

이날 서울 종로구 SKC 본사에서 진행된 컨퍼런스 콜에서 SKC 사업운용총괄 이용선 부사장은 안면가리개 소재, 구강청결제 원료, 특수포장재 등의 주력제품을 예로 들면서 "코로나 확산 이후 수요가 늘 것이고, 실제로 주문이 늘었다"며 실적에 긍정적 영향을 미칠 것이라는 기대감을 내보였다.

그는 "페이스 실드(안면가리개)는 의료용뿐 아니라 식당 등에서도 사용이 늘고 있고 방호 기능성 등이 추가되면 부가가치도 올라간다"며 "실제로 2분기 주문이 늘어 제품이 밀려 나가고 있어 다른 부분의 매출을 메울 수 있다"고 말했다. 또 "PG의 경우 마스크를 쓰면서 화장품 원료로서의 수요는 줄어들 수 있지만 구강청결제용으로 수요가 많이 늘고 있다"고 덧붙였다.

SKC가 다루는 특수포장재 역시 일반포장재와의 가격경쟁력이 부각되면서 수요 증가가 기대된다는 설명이다. 이 부사장은 "앞으로 1년 정도는 충분한 수요가 있지 않을까 한다"고 예상했다.

SKC는 "코로나19 영향이 2분기에도 이어지겠지만 스페셜티(특수) 소재 중심으로 대응하면서 실적을 개선해 나갈 것"이라며 "특히 1차 BM 혁신의 성과를 바탕으로 꾸준히 성장동력을 강화하고 추가 BM 혁신도 지속 추진해 미래 준비를 이어가겠다"고 밝혔다.