SKC가 주력인 화학사업을 비롯한 사업 전방위에서 부진한 실적을 내놨다. 글로벌 경기 둔화 영향이 컸다지만 시장 예상보다도 좋지 않았다. 올해는 전기차 배터리 소재를 생산을 위해 지난달 인수를 마무리한 자회사 KCFT 역할이 더 막중해질 전망이다.

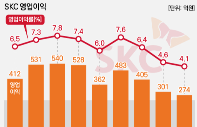

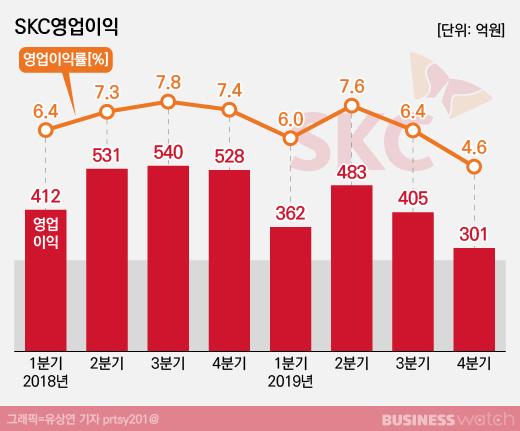

SKC는 지난해 연결재무제표 기준으로 매출 2조5398억원을 올렸다고 5일 밝혔다. 이는 재작년보다 8.2% 줄었지만 9년 연속 2조원대를 유지한 실적이다. 연간 영업이익은 1551억원으로 전년보다 22.9% 감소했다. 영업이익률은 6.1%로 2017년 6.6% 뒤 재작년 7.3%로 올랐던 것이 다시 꺾였다.

이 같은 연간 실적은 시장 기대치를 밑돌았다. 증권정보업체 에프앤가이드가 취합한 증권사들의 SKC 예상 실적은 평균적으로 매출 2조5735억원, 영업이익 1631억원이었다.

분기 단위로 보면 작년 4분기 매출은 6601억원으로 전년동기대비 7.5% 줄었다. 4개 분기 연속 6000억원대다. 영업이익은 301억원으로 1년 전보다 43% 감소했다. 지난해 네 분기 가운데 가장 적다. 영업이익률은 지난해 2분기 7.5%를 정점으로 매분기 미끄러져 4.6%를 찍었다.

연간으로 볼 때 주력인 화학 사업의 부진이 컸다. 화학사업 영업이익은 1055억원으로 전년 대비 29.4% 감소했다. 전년 대비 이익 감소분은 439억원으로 회사 전체 이익 감소폭(460억원)의 95.4%를 차지했다. 미국과 중국 간 무역분쟁으로 자동차, 건설, 가구 수요가 줄어든 영향이다. SKC는 자동차 내장재, 건축용 자재 등에 들어가는 프로필렌 옥사이드를 생산한다.

반도체 소재와 통신 장비 등을 만드는 성장사업 영업이익은 158억원으로 70.6% 줄었다. 반도체 시장 둔화, 통신사의 5세대 이동통신 투자가 지연되면서 이익이 줄었다고 회사는 설명했다.

필름 등을 만드는 인더스트리소재 사업 영업이익은 338억원으로 흑자 전환했다. 원재료 가격 안정과 에코라벨, 폴리유산(PLA) 필름 등 스페셜티 제품의 확대, 글로벌 연결 자회사의 실적 개선 덕분이다.

SKC는 지난달 인수를 완료한 KCFT를 올해 실적 개선에 기대를 품게 하는 존재로 부각시키고 있다. SKC는 SK그룹이 모빌리티 등 5대 신사업을 추진하는 기조에 발맞춰 1조2000억원을 들여 KCFT 지분 전량을 인수했다. KCFT는 전기차 배터리에 들어가는 동박, 디스플레이용 칩에 쓰이는 박막을 주력제품으로 둔 업체다.

KCFT는 지난해 연간 매출이 3234억원, 영업이익이 628억원으로 전년 대비 각각 28%, 67% 늘었다. 영업이익률은 14.8%에서 19.4%로 올랐다. 주요 전기차 배터리 제조사들로부터 동박 주문이 늘어나 수익성이 좋아졌다는 설명이다. KCFT는 LG화학, 삼성SDI, SK이노베이션, 파나소닉 등을 고객사로 두고 있다.

SKC는 KCFT의 이익 창출력 극대화를 위해 올해 4공장 가동을 본격화하고, 2025년까지 설비투자를 지속해 동박 생산능력을 현재 연 3만톤에서 4배 이상 늘려나갈 계획이다.

SKC 관계자는 "1분기부터 KCFT 인수효과 등이 반영되면 2020년 영업이익은 전년보다 67~87% 가량 증가한 2600억~2900억원 사이가 될 것으로 예상한다"며 "모빌리티, 반도체, 친환경, 디스플레이 중심의 근본적 변화(딥 체인지) 노력이 성과로 이어질 것"이라고 기대했다.

한편 SKC는 지난해 결산 배당금을 보통주 1주당 1000원으로 결정했다. 전년도와 동일한 수준이다. 배당금 총액은 354억원이다.