SKC가 화학부문 부진에 시장 기대치에 못 미치는 저조한 실적을 거뒀다. 필름 등에 쓰이는 소재사업이 선전한 덕에 그나마 미소를 지었다.

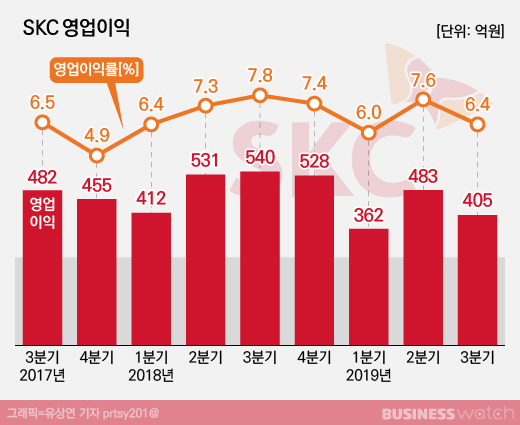

SKC는 1일 올해 3분기 매출(연결기준) 6366억원을 거뒀다고 밝혔다. 3분기 연속 6000억원대에 머물렀다. 전기 대비 0.4%, 전년동기대비 7.7% 줄어든 실적이다.

영업이익은 405억원으로 전분기 상승세를 이어가지 못했다. 전기 대비 16.1%, 전년동기대비 25% 줄었다. 영업이익률은 6.4%로 2분기 만에 6%대로 내려 앉았다.

시장 눈높이도 충족하지 못했다. 증권정보업체 에프앤가이드에 따르면 증권사들은 SKC가 매출 6742억원, 영업이익 419억원을 거둘 것으로 전망했다.

주력 화학사업이 부진한 결과다. 영업이익이 248억원으로 전년동기대비 23% 줄었다. 2016년 4분기 158억원의 영업이익을 거둔 이래 가장 저조한 성적표다. 글로벌 경기둔화 등으로 화학원료 수요가 줄어서다.

반도체 소재 등을 만드는 성장사업 영업이익은 22억원으로 전년동기대비 82.7% 깎였다. 전방산업 투자 축소로 소재 수요가 감소한 결과다.

필름 등을 만드는 인더스트리소재사업이 그나마 분전했다. 영업이익이 135억원으로 전년동기대비 8배나 뛰었다. 지난해 초 필름사업에서 현 사업부로 명칭을 바꾼 이래 가장 좋은 수치다. 친환경 필름 판매량이 늘고 원재료 가격이 안정화되면서 수익성이 개선됐다.

SKC는 올해부터 사업모델을 혁신해 성장을 본격화할 계획이다. 회사는 올해 8월 쿠웨이트 회사에 화학사업 지분을 일부 매각하는 한편 2차 전지용 동박 제조업체 KCFT 인수를 추진 중이다.

SKC 관계자는 "내년부터는 새롭게 장착한 신성장동력과 함께 고부가 소재 전문회사로 점프할 것"이라고 밝혔다.