SKC가 인수합병 시장에서 존재감을 드러냈다. 전기차 배터리 소재기업 인수 소식에 이어 주력 화학사업 지분 매각 소식을 연달아 전했다. 단기 이익을 포기하면서 '미래를 향해 과감히 투자했다'는 평가를 받는다. 다만 이에 따른 불안한 시각도 공존하는 상황이다. SKC의 최근 행보를 되짚어본다. [편집자주]

SKC가 올해 2분기 실적발표회를 한 8일 여의도 NH투자증권 아트홀. 여느 때와 달리 100여석의 좌석 가운데 절반 이상이 빼곡히 찼다. 증권사 담당 애널리스트들의 질문이 쇄도했다. 참석 경영진들은 미래 성장동력에 대한 확신이 가득찼다.

◇ 주력 화학, '더 크게'

SKC가 세간의 관심을 받게된 데는 회사의 주력 화학부문을 떼낸 것이 한몫 했다. 회사는 내년중 이 부문을 물적분할한 뒤 지분 절반 가량인 49%를 쿠웨이트 회사 PIC에 매각할 계획이다.

화학부문은 2015년 이래 회사 전체 매출의 4분의 1 이상을 담당했다. 자동차 내·외장재, 냉장고 단열재 등 쓰이는 곳이 많아 '만능 플라스틱'이라 불리는 폴리우레탄 원료 프로필렌 옥사이드(PO), 화장품과 약품 등의 원료 프로필렌글리콜(PG)을 생산 중이다. 영업이익 비중은 이 기간 70%가 넘는 '알짜중 알짜'로 평가 받는다.

특히 PO는 회사가 1991년 국내 처음으로 진출한 이래 시장을 주도하고 있다. 물 이외 부산물이 나오지 않게 PO를 생산하는 친환경 HPPO공법을 2008년 최초로 상업화하며 기술력을 더했다.

투자비 분담 등 생산규모 확대 '이점'

미래동력 배터리소재 '종잣돈' 활용

SKC는 한 발 더나아가 글로벌 PO 연간 100만톤 생산이란 큰 그림을 그렸다. 현재 연산 31만톤에서 3배 이상 늘어난 규모다. 회사는 지난해 말 독일, 중국 업체와 함께 중국 현지에 PO 생산 합작법인 설립계약을 맺는 등 규모확대에 군불을 때고 있다.

다만 혼자서 이를 하기엔 버거웠다고 판단한 것으로 보인다. SKC는 지분 매각설이 불거질 때마다 '글로벌 PO 확대전략 일환으로 봐달라'고 여러 차례 언급했다. SKC 입장에서는 PO에 필요한 원재료를 화학사에게 값싸게 받으면서 수십년 노하우 네트워크, 설비투자 분담 기회를 잡았다.

그간 SK그룹이 PIC 모회사 쿠웨이트 국영석유공사(KPC)와 맺어온 끈끈한 관계에서 오는 신뢰는 덤이다. SK그룹은 KPC에서 원유를 들여올 뿐만 아니라 합작사업을 진행 중이다. SK이노베이션 전신인 대한석유공사(유공) 시절부터 50년 넘게 이어진 진한 관계다.(※관련기사 : '50년 인연' 쿠웨이트, SK와 더 굳건해질까)

◇ 불안한 화학…전기차가 '해법'

SKC 화학사업에 마냥 '장밋빛 전망'만 있지는 않다. 경쟁사 진입 등 경쟁이 갈수록 치열해지면서 수익성 악화 우려가 크다.

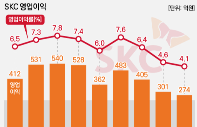

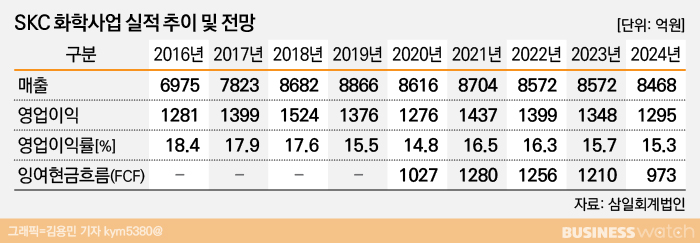

매각가치를 평가한 삼일회계법인에 따르면 화학사업 매출은 올해 8866억원으로 정점을 찍고 5년 뒤엔 8468억원으로 줄어들 전망이다. 영업이익도 지난해 1524억원으로 고점을 기록하고 매년 1000억원 초반대를 유지할 것으로 보인다.

시장 경쟁이 치열해져서다. 지난해부터 S-OIL이 시장에 진입하며 국내 독점 생산체계가 깨진게 단적인 예다. 이 회사는 복합화학설비(RUC·ODC)를 가동해 연산 PO 30만톤의 생산능력을 갖췄다. 그간 SKC 외부 판매물량이 12만톤이었지만 S-OIL 진입후 8만톤 수준으로 축소됐다. 중국 등 글로벌 시장에서 2021년까지 약 117만톤 공급도 예고됐다.

그간 SKC는 값싸게 원료를 확보하고, 자체 PO 활용설비 보유 등으로 '공급과잉 우려는 없다'고 강조했지만, 실적악화가 예고됐다. 업계에선 SKC 화학사업 실적이 점진적으로 하강할 것으로 보고 있다. SKC는 고부가 PG 생산확대 등으로 화학사업 수익성을 제고하려 노력 중이다.

SKC가 대안으로 전기차 배터리 소재사업에 눈독을 들인 것도 그 일환이다. 회사는 기회가 될 때마다 반도체와 모빌리티 소재 등에 집중하겠다는 계획을 내놨다. 특히 전기차 배터리 시장에 거는 기대감이 남다르다.

시장조사기관 카운터포인트리서치에 따르면 전기차 시장규모는 2017년 120만대에서 8년 뒤인 2025년에는 1100만대로 8배 이상 성장할 전망이다.

그에 수반해 배터리 및 소재 수요도 고공행진할 것이라는 점이 SKC가 과감하게 베팅에 나선 이유다. SKC는 전기차 배터리 핵심소재 동박 및 박막 제조사 KCFT를 1조2000억원에 인수했다. 이 회사가 생산하는 동박은 2차전지 음극에 쓰여 배터리 용량을 좌우하는 핵심 소재다.

매입자금 가운데 7000억원은 SKC가 직접 부담할 계획이다. 화학사업 지분 매각금액을 보태면 부담이 한결 덜어진다. 결국 안정적 수익원을 창출하는 화학사 지분을 매개로 미래 성장동력에 베팅한 셈이다.

한국기업평가 관계자는 "이번 화학사업부 분할 및 지분매각으로 조달되는 자금은 KCFT 인수대금으로 사용될 것으로 예상된다"며 "예상 유입금액은 KCFT 인수대금 1조2000억원의 약 45%로 SKC 재무부담 완화에 일조할 것"이라고 밝혔다.