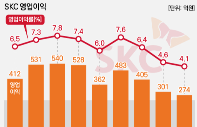

SKC의 성장 전략에서 앞으로 KCFT가 중요한 역할을 할 것으로 보인다. 화학사업이란 살을 주고 배터리소재 사업이란 뼈를 취해서다. KCFT의 수익창출력이 그만큼 회사 곳간을 들었다 놨다 하게 된다. SKC는 전기차 배터리 시장확대에 발맞춰 KCFT에 대규모 투자를 계획 중이다. KCFT 어깨에 큰 부담이 실릴 전망이다.

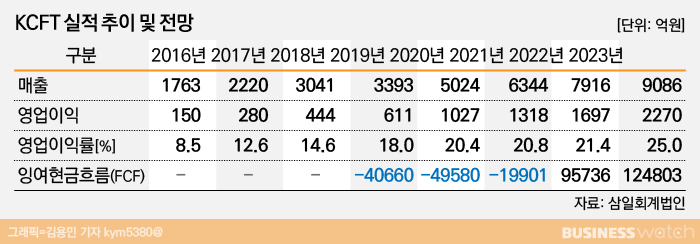

삼일회계법인에 따르면 KCFT는 올해 매출액 3393억원을 기록한 뒤 2023년에는 9086억원에 이를 전망이다. 영업이익은 이 기간 611억원에서 2270억원으로 증가한다. 4년 뒤 매출과 영업이익이 2.68배, 3.71배 각각 뜀박질한다는 가정이다. 영업이익률은 두자릿수대를 기록할 것으로 삼일회계법인은 추산했다.

성장 잠재력을 감안해 인수가치가 1조2000억원으로 책정됐다. SKC가 원매수자의 인수금액보다 4배에 달하는 금액을 제시한 것도 믿는 구석이 있어서다. 판매자인 사모펀드 KRR은 LS엠트론으로부터 해당 사업부를 3000억원에 인수했다.

SKC 입장에서 KCFT 성장은 절실하다. 화학사업은 지분율 51%로 회사의 품안에 있겠지만, 회계상 잡히는 이익이 아닌 실질적으로 들어오는 돈이 줄어서다. 통상 지분율이 50%가 넘는 회사는 종속회사로 분류돼 매출, 영업이익, 순이익 등이 모회사 실적에 포함된다.

배터리 소재 '수혜주' KCFT 기대감 높아

전방산업 수익성 개선 등 '갈 길 멀기도'

과거 화학사업이 벌어들이는 돈은 곧장 회사 곳간으로 들어왔다. 내년부터는 물적분할을 통해 별개회사가 되면서, 다른 지분 보유자가 있는 만큼 배당을 통해서만 실질적 자금을 끌어올 수 있다. 문제는 배당을 하더라도 지분율에 맞게 금액이 들어오는 만큼, 뭉칫돈이 절반 가량 줄어드는 셈이다.

한국신용평가(한신평) 관계자는 "신설회사의 배당을 통해서만 현금이 유입될 수 있어 현금흐름 통제력이 약화되고, 외부투자자 유치로 인해 누릴 수 있는 화학부문의 현금창출력이 절감될 수 있다"고 지적했다.

SKC가 화학사업 지분매각으로 줄어들 현금을 보완하기 위해 KCFT에 등을 기대야 할 것으로 보인다. 한신평 역시 "동박사업의 양호한 이익 및 현금창출력과 높은 성장성이 화학부문 분할 및 지분매각에 따른 자체 현금흐름 약화를 보완할 것으로 전망"한다고 KCFT의 역할을 높게 샀다.

다만 배당 등으로 현금이 유입되긴 당분간 어려울 전망이다. 삼일회계법인에 따르면 KCFT는 앞으로 4년간 4300억원을 설비투자에 쏟아부을 것으로 보인다. 연간 860억원 규모다. KCFT 잉여현금흐름(FCF)은 설비투자 등으로 2021년까지 적자를 기록하고 2022년이 돼서야 간신히 흑자로 돌아설 전망이다.

수익성 개선속도가 늦춰질 수 있단 지적도 나온다. 전기차 배터리 업체 다수가 이익을 내지 못하는 상황에서 납품단가를 인하할 압박을 받을 가능성이다. 전방산업 수익성은 후방산업인 KCFT에게도 영향을 미칠 수 밖에 없다.

증권업계 관계자는 "KCFT가 올해 상반기 영업이익률이 25%까지 올랐다. 동박의 경우 양극재 등과 달리 배터리 생산업체가 자급하는 경우가 없어 수익성이 높다. 앞으로도 2~3년간 높은 이익률이 보장될 것"이라면서도 "다만 배터리 업체들의 적자가 길어지고 있다. 적자가 누적되면 가격인하를 요구하면서 KCFT 실적에도 일부 영향이 가는 것을 배제할 수 없다"고 말했다.