유가증권시장(코스피) 상장이 추진되고 있는 SK이노베이션의 디스플레이·배터리 부품 자회사 SK아이이테크놀로지(SK IET)를 두고 시장의 관심이 집중되고 있다. 주관사 선정을 두고 증권사간 '눈치 싸움'이 치열하게 벌어졌다고 전해지는 등 상장도 되기 전인 벌써부터 열기가 후끈 달아오르는 중이다.

지분 100%를 지닌 SK이노베이션 입장에서도 반가운 소식이다. 주력 정유와 화학사업 부진, '돈 먹는 하마' 전기차 배터리 부문 '자금충전', 분리막 설비투자 확대란 과제들을 일부라도 해결할 카드가 SK IET의 성공적 상장에 달려서다.

◇ 더 허약해진 체질

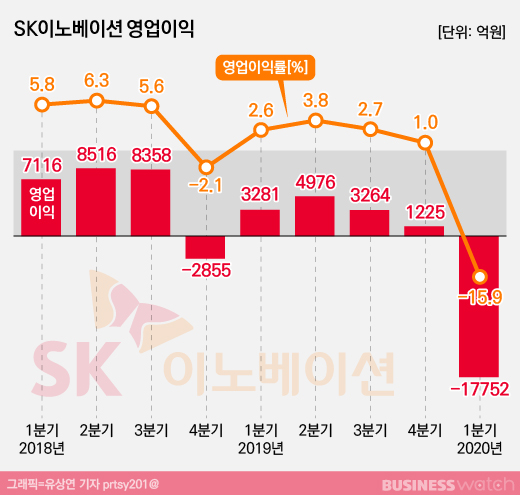

SK이노베이션은 올해 유례없는 부진을 겪는중이다. 1분기 1조7752억원(이하 연결 기준)의 영업손실을 기록하며 분기 기준 사상 최대 적자를 기록했다. 코로나19(신종 코로나 바이러스 감염증)로 최대 수요처인 항공기, 자동차 등 이동용 연료 수요가 부진해서다.

가장 최근 연간 적자를 기록한 2014년의 1828억원의 무려 10배에 달하는 손실을 한 분기 만에 기록한 셈이다. 증권정보업체 에프앤가이드에 따르면 증권사들은 SK이노베이션이 하반기 흑자로 전환되더라도 올해 연간 1조6000억원대 적자를 기록할 것으로 전망하고 있다.

가뜩이나 체질이 나빠진 SK이노베이션에 달가운 소식은 아니다. 이 회사는 '부채 부담' 정도를 가늠할 수 있는 '순차입금'이 2016년 9013억원에서 올해 1분기 9조9153억원으로 약 11배 늘었다.

순차입금은 회사가 지닌 부채 가운데 순수하게 이자를 지급해야 하는 총차입금에서 회사가 당장 동원할 수 있는 현금, 예금 등을 뺀 수치다. 이 수치가 높을수록 가용 현금과 비교해 부채 규모가 크다는 것을 의미한다. 또 다른 부채 부담 지표 '부채비율(부채/자본)'은 이 기간 78%에서 135.6%로 약 1.7배 상승했다.

대규모 지출이 SK이노베이션의 부담을 키우는 요인이다. 미래 성장동력 전기차 배터리 투자 등으로 설비투자금은 지난해 연간 2조7543억원으로 2016년 6647억원 비교해 3.1배 늘었다. 주주친화 경영 명목으로 이 기간 총배당액은 4513억원에서 1조40억원으로 약 2.2배 증가했다.

◇ 답은 외부 '목돈'

SK이노베이션은 앞으로도 '없는 살림'을 더 빠듯하게 꾸려가야 한다. 전기차 배터리 대규모 투자 계획이 '현재 진행형'이기 때문이다. 회사는 2025년까지 전기차 배터리 연간 생산능력을 현 4.7기가와트시(GWh)에서 100GWh로 21.3배 끌어올릴 계획이다. 이 기간 최소 10조원 가량이 투입될 것으로 업계는 전망한다.

이 때문에 SK IET 상장은 모기업 SK이노베이션이 그나마 숨통을 틀 돌파구다. 증권가는 SK IET의 기업가치를 2조원 후반대에서 3조원 초반대로 점치고 있다. 상장 과정에 구주 매출로 지분 10%만 매각해도 2000억~3000억원이 SK이노베이션 수중에 들어오는 셈이다.

SK IET가 상장되면 회사의 추가 자금부담이 완화되는 효과도 있을 것으로 보인다. SK IET는 중국, 폴란드 공장을 건설해 연간 분리막 생산능력을 현 연간 5.3억제곱미터(㎡)에서 12억㎡로 약 두 배 늘릴 계획이다.

이 과정에 최대 1조원의 자금이 필요할 것으로 업계는 바라보고 있다. 상장이 실제 이뤄지면 SK IET가 기업 가치를 온전히 입증받아 회사채 등 외부자금 수혈을 한층 수월하게 진행할 것이란 분석이다.

최근 실적부진, 대규모 자금부담으로 국내외 신용평가기관으로부터 신용등급 강등 등 모회사 SK이노베이션에 대한 시장의 '박한 평가'가 SK IET로 옮겨 붙는 '전이 현상'이 일부 차단될 수 있다는 의미다. SK IET는 지난해 연간 총 매출 2630억원, 영업이익 806억원을 거뒀다. 영업이익률은 30.6%로 두자릿 수를 넘는다.

최근 SK IET 상장 관련 분위기는 과거 윤활기유와 윤활유 제조 자회사 SK루브리컨츠 상장을 '삼세번' 만에 접었던 것과 정반대 상황이다. SK이노베이션은 2012년, 2015년, 2018년 상장 추진 과정에서 시황 악화, 수요예측 과정서 기대를 밑도는 공모 희망가 등의 이유로 SK루브리컨츠 상장 카드를 접은 바 있다. 여기에 더해 SK이노베이션이 2016~2017년 연간 3조2000억원대 영업이익을 기록, 보유주식 일부를 주식시장에서 매각하는 '구주 매출' 등으로 외부 자금을 끌어들일 필요성이 줄어든 것도 상장 추진을 철회한 것에 한몫을 했다.

증권업계 관계자는 "SK IET는 전기차 배터리 시장 확장에 힘입어 연간 매출 3000억, 영업이익 900억원을 안정적으로 벌고 있다"며 "분사 뒤 상장을 거치면 지금보다 SK IET의 미래 기업 가치에 더 높은 평가가 이뤄질 것"이라고 설명했다.