▷관련기사: 실탄 채운 한화솔루션…'시험대' 선 김동관의 태양광(4월16일)

한화솔루션은 최근 적극적인 자금 확보와 함께 재무구조도 개선되는 모양새를 보인다. 올해 실적 전망도 밝은 편이다. 신용평가사들이 최근 한화솔루션의 신용등급을 '안정적'으로 상향 조정한 이유다. 신평사들은 대규모 투자가 계속되더라도 지금과 같은 영업현금창출 능력이 지속된다면 재무구조의 안정적 흐름이 유지될 수 있다고 관측한다.

◇ 자금 확보로 재무안정성 'UP'

한화솔루션은 올해 들어 친환경 사업 투자를 위한 실탄 확보에 총력을 기울이고 있다. 외화채권 발행과 함께 지난달에는 1조3460억원 규모의 유상증자를 실시해 이를 태양광 발전 기술·제품 개발, 수소 생산·저장·유통 설비 구축 등에 사용하기로 했다.

유상증자, 자산유동화 등을 통해 재무안정성도 빠르게 개선했다. 최근 한국기업평가와 나이스신용평가가 한화솔루션의 장기신용등급인 'AA-' 전망을 '부정적' 에서 '안정적'으로 올린 이유다.

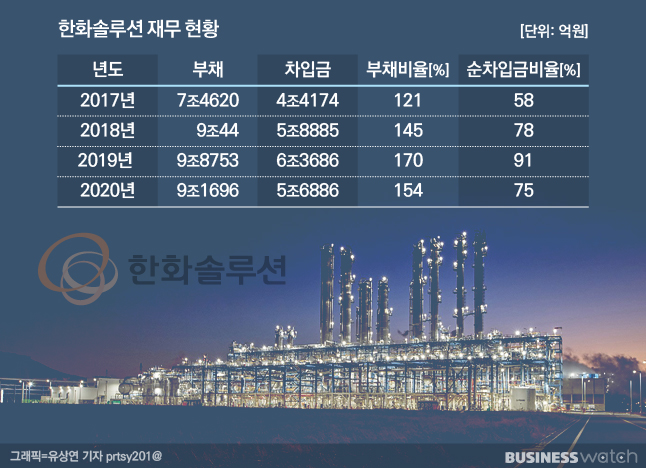

2017년말 기준 한화솔루션 부채 규모는 9조44억원, 차입금은 5조8885억원 수준이었다. 부채비율은 121%, 순차입금비율은 58%로 무난한 수준이었다. 일반적으로 부채비율은 200% 이하일 경우 안정적이라고 평가한다.

재무구조가 본격적으로 저하되기 시작한 것은 2018년부터다. 2018년 11월 종속기업인 한화첨단소재가 한화큐셀코리아를 합병하면서 차입금이 급격히 늘었다. 2018년말 기준 한화솔루션 차입금은 전년 대비 33.3% 증가한 5조8885억원이었고, 부채비율 역시 24%포인트 높아진 145%였다. 순차입금비율 역시 78%로 20%포인트 올랐다.

2019년 들어 신사업 확장을 위해 석유화학과 태양광 부문에 대한 대규모 투자를 시작하면서 재무구조는 더욱 악화됐다. 2019년말 기준 한화솔루션의 차입금은 6조원을 넘겼고 부채비율도 170%까지 뛰었다. 순차입금 규모도 전년 4조8644억원에서 5조2841억원까지 늘어났다.

하지만 지난해부터는 분위기가 반전되고 있다. 각 사업부문의 수익성 개선을 바탕으로 자산유동화와 유상증자 등을 통해 대규모 자금을 유입하며 재무 부담이 개선되고 있는 것이다.

지난해 말 한화솔루션의 부채 규모는 9조1696억원으로 전년 대비 7.1% 줄었다. 부채비율도 17%포인트 낮아진 154%를 기록했다. 차입금도 전년 6조3686억원에서 5조6886억원으로 12%가량 감소했다.

한국기업평가는 "지난해 센터시티 유동화 통해 3000억원의 자금이 유입됐고 지난달 유상증자와 갤러리아광교점 처분 등 연이은 현금유입으로 올해 3월말 기준 순차입금이 3조원 내외를 기록하며 뚜렷한 재무안정성 개선을 보이고 있다"고 설명했다.

◇ 올해는 실적도 기대감

케미칼, 태양광부문 실적 호조로 영업현금창출이 확대됐다는 것도 등급 상승의 원인이 됐다.

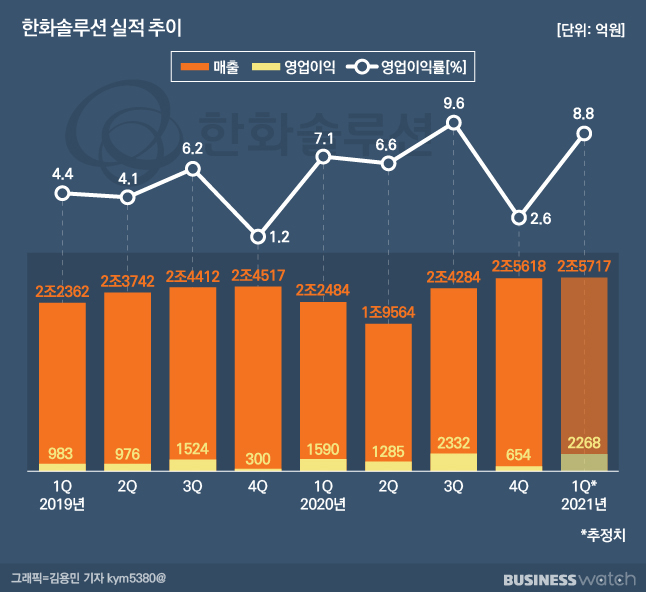

지난해 한화솔루션 연간 매출액은 9조1950억원으로 전년 대비 2.8% 감소했지만, 영업이익은 29.4% 증가한 4592억원을 기록했다. 코로나19(신종 코로나 바이러스 감염증) 등 비우호적 영업환경이 지속되는 가운데, 케미칼 등 주력 사업이 실적 호조를 기록한 덕이다.

작년 케미칼 부문의 영업이익은 3812억원으로 전년 대비 47.5% 증가했다. 태양광 부문의 한화큐셀은 시장 정체에도 미국과 유럽향 프리미엄 제품 판매가 늘면서 영업이익이 5.2% 증가했다.

올 1분기 전망도 나쁘지 않다. 지난해 4분기 한화큐셀은 24억원의 영업손실을 기록했으나, 올해 1분기는 흑자로 돌아설 전망이다. 원부자재 및 물류비 상승 부담은 지속되겠지만 성과급 등 일회성 비용 부담이 사라진 덕이다. 나이스신용평가는 "최근 태양광 부문의 원재료 공급 차질에 따른 원가 상승이 수익성 개선을 제한하고 있으나, 점진적 공급차질 해소에 따라 수익성 회복이 가능할 것으로 전망된다"고 분석했다.

◇ 대규모 투자 계속되겠지만…

한화솔루션이 과거 대규모 투자로 재무구조 저하를 겪었던 만큼, 업계에서는 과감한 투자에 따라 또 한 번 재무상태가 나빠질 수 있다는 우려 섞인 목소리도 나온다.

하지만 신평사들은 한화솔루션의 대규모 투자가 계속되더라도 재무 구조에 큰 영향은 없을 것이라고 내다보고 있다. 케미칼 부문의 수익성이 높아지면서 견조한 영업현금이 창출되고 있고, 상각전영업이익(EBITDA) 창출력 대비 투자 규모가 무리한 수준이 아니라는 이유에서다.

나이스신용평가는 "향후 기존 핵심사업에 대한 투자와 더불어 수전해 기술 개발, 태양 광 모듈 신기술 등에 대규모 자금소요가 지속될 예정이지만, 회사의 EBITDA 창출력과 설비 투자 규모 등을 고려할 때 우수한 재무안정성의 유지가 가능할 것으로 전망된다"고 짚었다.