현대차와 기아가 미국 시장에서 지난 4월에 이어 5월에도 두 자릿수의 시장점유율을 기록했다. 미국 시장에서 월간 10% 점유율을 기록한 것은 2011년 5월 이후 10년 만의 일이다. 당시는 동일본 대지진 발생 이후 일본 자동차 업체들의 생산 차질로 인한 반사이익이었다. 하지만 이번엔 현대·기아차가 구조적 개선 등을 통해 스스로 일궈낸 성과라는 분석이다.

2011년 10%와 2021년 10%의 차이점은?

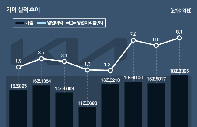

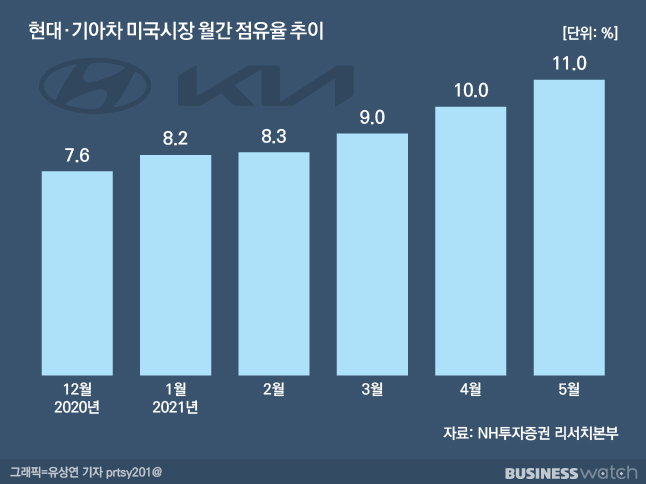

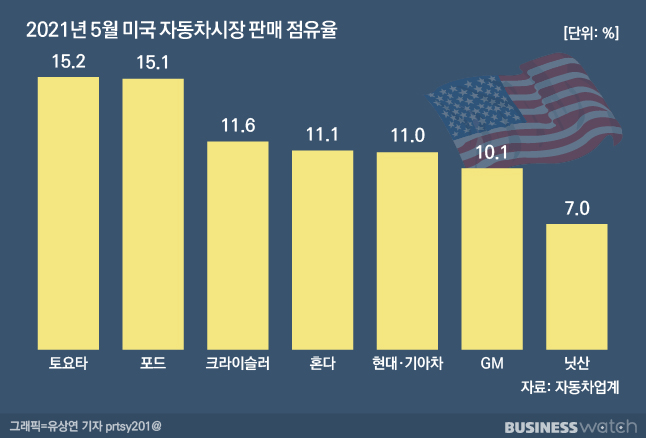

NH투자증권에 따르면 지난 5월 현대차·기아의 미국 시장 점유율은 역대 최고치인 11%를 기록했다. 현대차 5.9%(9만3745대), 기아 5.1%(8만298대)를 합산한 것으로 두 회사 점유율이 모두 5%를 넘긴 것이다. 작년 12월(7.6%) 이후 점유율은 꾸준히 상승하는 추세다.

'반짝 실적'도 아니다. 2018년 7.3%에서 지난해 8.4%로 상승 중인 미국 점유율이 현대차·기아의 경쟁력을 입증하고 있다. 올해 연간 전망치는 9.3%(NH투자증권)다.

현대차그룹에 미국 시장 회복의 의미는 남다르다. 현대차·기아는 2016년 사드(THAAD·고고도미사일방어체계) 사태 이후 또 하나의 주력시장이었던 중국에서 매우 심각한 판매 부진을 겪고 있다. 지난 1분기 중국시장 점유율은 현대차 1.9%, 기아 0.6%에 머물고 있다. 이 가운데 미국 시장에서 판매를 늘리며 점유율을 되살리고 있는 것이다.

현대차·기아가 미국 시장에서 점유율 10%를 기록한 것은 이번이 처음은 아니다. 2011년 5월 10.1%의 시장점유율을 기록했다. 당시엔 동일본 대지진으로 일본 자동차 기업들이 잠시 흔들리면서 현대차그룹이 반사이익을 누렸다.

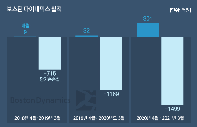

실제로 대지진 이후인 2011년 5월 토요타의 미국시장 판매량은 1년전보다 33.4% 급감했다. 혼다와 닛산도 각각 22.5%, 9.1% 판매량이 줄었다. 일본 자동차 업체들이 자연재해로 생산 차질을 빚으면서 그 공백을 미국에서는 현대차·기아가 메운 것이다.

"대중적·프리미엄 이미지 동시 구축"

올해도 외부적인 요인은 있다. 전 세계 자동차 업체를 덮친 차량용 반도체 수요 부족 사태다. 코로나19(신종 코로나바이러스 감염증) 백신 접종으로 글로벌 경기가 빠르게 회복되면서 차 반도체 공급이 수요를 따라가지 못하고 있다. 자동차 업체들은 일시적으로 생산 중단까지 선언한 상태다.

하지만 차 반도체 부족 사태는 현대차도 똑같이 겪고 있는 위기다. 이번엔 반사이익만은 아니란 얘기다. 오히려 현대차·기아는 경쟁사에 비해 위기에 잘 대처했다. 지난해 코로나19 사태 초기 '전선 뭉치'인 와이어링 하네스(Wiring Harness) 부품 부족 사태를 겪으면서 부품 재고를 미리 확보하는 전략을 강화한 덕분이다.

여기에 스포츠유틸리티차(SUV) 등에서 현대차·기아의 경쟁력 자체가 향상됐다는 분석이다. 지난달 미국에서 현대차의 투싼(1만8848대), 싼타페(1만2868대)는 1만대 이상 팔렸다. 기아는 K3(1만3323대)와 K5(1만2459대)가 가장 많이 팔리며 세단으로 그룹 포트폴리오의 균형을 잡았다. 현대차의 고급 브랜드 제네시스도 자리를 잡고 있다는 평가다.

김필수 대림대 자동차학과 교수는 "현대차와 기아가 미국 시장에서 선전한 이유는 다른 유럽·미국 자동차 기업에 비해 미리 차량용 반도체를 확보한 상태였기 때문"이라고 분석했다. 이어 "10년 전과는 달리 현대·기아차가 대중적(현대·기아)이면서도 프리미엄(제네시스) 이미지를 동시에 구축한 것이 미국에서 효과를 본 듯하다"고 덧붙였다.

관건은 차 반도체 부족이 심화하는 오는 6월 이후에도 현대차그룹이 두 자릿수 점유율을 유지할 수 있느냐다. 김 교수는 "차량용 반도체 수급 불안정 문제가 본격화될 것으로 예상되는 6월부터 가을까지 이에 대한 대비를 잘 세워야 할 것"이라며 "만약 이번 고비를 잘 넘긴다면 전기차, 수소전기차 등의 시너지까지 합쳐져 더욱 점유율을 높여나갈 수 있을 것"이라고 내다봤다.