HMM과 아시아나항공의 공통점은 무엇일까.

산업은행 체제에서 새 주인을 기다리고 있는 대표 기업들이다.

산은의 매각 의지는 여느 때보다 강하다. 목표는 연내 마무리다. 양사는 지난해 역대 최대 실적을 달성하며 긍정적인 시그널을 보내고 있다.

하지만 올해 경기 전망이 좋지 않고 달라진 주변 상황도 변수로 작용해 오히려 매각이 지지부진해질 수 있다는 우려가 나온다.

산은 매각 의지 강해…HMM 연내 민영화 무게

양사 매각은 2020년으로 거슬러 올라간다. 이전 정권이 임기 말로 접어들면서 산은도 스퍼트를 올렸다. HMM의 민영화, 대한항공과 아시아나항공을 통합한 1국 1FSC(대형항공사) 출범이 산은의 청사진이었다.

결론부터 말하자면 HMM 민영화는 아직 시작도 못했다. 인수 물망에 오른 기업들이 모두 고사했기 때문이다. HMM 지분은 산은이 20.7%, 한국해양진흥공사가 19.96%를 나눠 갖고 있다. 사기업이 경영권을 행사하려면 지분을 최소 30%는 쥐고 있어야 한다는 게 업계의 중론이다.

기업 M&A에 능통한 한 변호사는 "한국해양진흥공사 지분과 별개로 산은만 인수자를 물색한 게 발목을 잡은 것으로 보인다"며 "산은 지분을 확보하고 추가로 유상증자하는 방안이 있긴 하지만 지금과 같은 불경기에는 인수 주체 기업에 리스크가 될 수 있다"고 말했다.

이는 산은이 모를리 없다. 그럼에도 매각을 밀고 나가는 것은 현 정권이 시장 자율화를 추진하면서 산은이 갖고 있는 기업 지분을 축소하는 기조를 유지 중이기 때문이다. 그런 만큼 지난해와 달리 올해 산은이 강조하는 '연내 매각'이란 말에는 적잖은 힘이 실려있다. 오는 17일 매각자문사를 선정하면 속도가 붙을 전망이다.

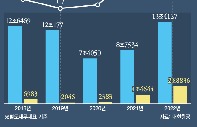

현 정부가 해양경제 육성에 무게를 두고 있고, HMM이 경영정상화에 성공한 점은 호재로 평가된다. 2021년 그간의 적자를 한 번에 털어낸 데 이어 2022년엔 역대 최대 실적을 기록했다. 연결재무제표 기준으로 지난해 HMM 총 매출은 18조5868억원, 영업이익은 9조9455억원으로 집계됐다. 부채비율은 26%로 역대 최저 수준이다.

HMM 새주인으로는 포스코가 지속 거론되고 있다. 업계에서도 포스코 외 다른 대안은 찾기 어렵다는 의견이 우세하다. 이에 대해 포스코는 "HMM 인수를 고려하고 있지 않다"는 입장이다.

통합 항공사 외 '플랜B' 없어

그나마 연내 매각 가능성이 있는 건 아시아나항공이다. 산은은 대한항공과의 합병 외 '플랜B'는 없다고 못박은 상태다. 매각 주체인 대한항공에 힘을 실어주기 위해 지주사 한진칼의 지분 10.58%를 사들였다. 이번 만큼은 꼭 매각을 성사시키겠다는 의지이자, 아시아나항공 매각 후에도 일정 부분 책임 지겠다는 산은의 행보로 풀이된다.

그간 아시아나항공을 살리기 위해 투입한 공적자금만 3조6000억원에 달한다. 산은으로서도 예상을 뛰어넘는 규모였다. 매각이 엎어진다고해도 추가 수혈은 엄두내기 어려운 상태다. 그 사이 아시아나항공 부채 비율은 6544%로 상장폐지 수준까지 다달았으며 외화환산손실은 수천억원으로 확대했다.

합병 기간이 길어지면서 리스크도 커졌지만 대한항공은 3년 연속 통합 항공사 출범을 최우선 목표로 삼고 있다. 남은 4개국(미국, 유럽연합, 일본, 영국)에서의 기업결합심사 승인만 나면 올해 3분기에는 통합 항공사를 출범하겠다는 자신감도 내비쳤다. 아시아나항공을 품게 되면 대한항공은 매출 18조원의 글로벌 10위권 항공사로 도약하게 된다. 오는 16일 실적 발표를 앞둔 아시아나항공은 지난해 역대 최대 성과를 냈을 것으로 추정되고 있다.

일각에서는 해외당국 심사에서 불승인이 날 가능성도 배제하지 않고 있다. 이럴 경우 아시아나항공이 법정관리에 들어가는 게 방법이라는 의견이 나온다. 부채를 털어낸 후 새로운 주인을 찾는 방식이다. 하지만 대한항공은 자사의 재무건전성이 괜찮기 때문에 가능한 인수를 마치겠다는 입장이다.

향후 통합LCC(진에어·에어부산·에어서울)와의 시너지도 기대하고 있다. 이를 위한 지분구조 재편도 마쳤다. 대한항공은 한진칼의 자회사로 있던 진에어를 지난해 이사회를 통해 대한항공 자회사로 편입했다.