LG이노텍이 올해 1분기 내실 다지기에 힘쓰며 호실적을 기록했다. 높은 애플 의존도 탓에 아이폰 판매가 적은 상반기는 계절적 비수기로 꼽히지만, 올해는 환율 효과와 더불어 원가개선 활동에 적극적으로 나서며 수익성을 높이는데 성공했다. 전장부품사업도 의미 있는 수준의 흑자를 달성해 실적 개선의 신호탄을 쐈다.

영업익 개선해 수익성 향상

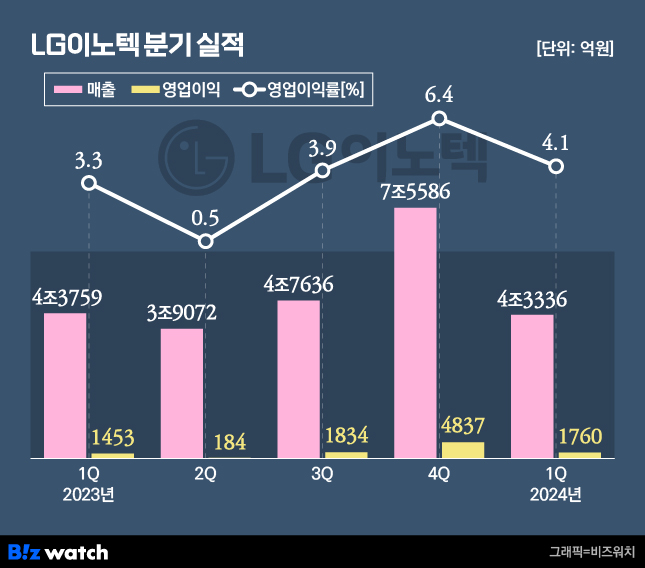

LG이노텍의 올 1분기 연결 기준 영업이익은 1760억원으로 전년 동기 대비 21.1% 증가했다. 다만 매출은 1.0% 감소한 4조3336억원에 머물렀다. 매출은 감소하고 영업이익이 증가하며 수익성은 개선됐다. 지난해 1분기 LG이노텍의 영업이익률은 3.3%에서 올해 4.1%로 올랐다.

LG이노텍 관계자는 "계절적 비수기와 글로벌 경기 침체에 따른 전방 IT수요 약세에도 고성능 프리미엄 제품 중심의 공급 및 적극적인 내부 원가개선 활동, 우호적인 환율 영향 등으로 수익성이 개선됐다"고 설명했다.

이번 수익성 개선은 증권가의 기대치를 웃도는 수준이었다. 금융정보업체 에프앤가이드에 따르면 LG이노텍의 실적 컨센서스(증권사 추정치)는 매출 4조4895억원, 영업이익 1381억원으로, 매출은 컨센서스를 하회했지만 영업이익은 400억원 정도 높았다.

전년 동기와 비교하면 매출과 영업이익이 각각 42.7%, 63.6% 감소했다. LG이노텍의 실적은 매년 상반기에는 실적이 낮고 하반기에는 실적이 높은 '상저하고'의 흐름을 보인다. 주요 매출처인 애플이 아이폰 시리즈를 3분기에 발표하기 때문이다.

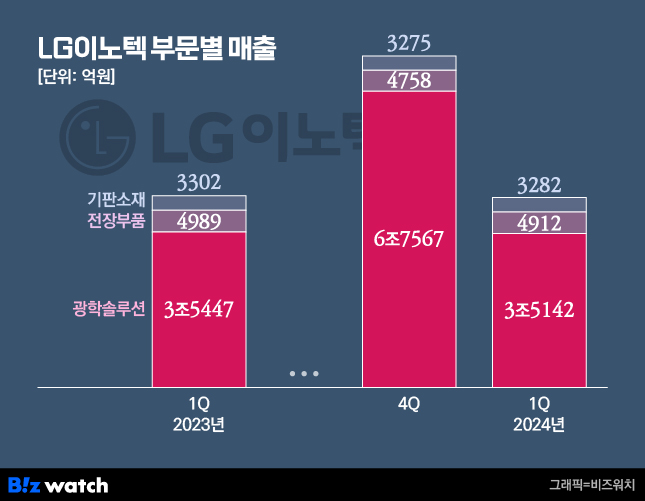

사업부문별로 보면 주력 사업인 카메라모듈을 담당하는 광학솔루션사업의 비중은 여전히 높았다. 1분기 광학솔루션사업의 매출은 3조5142억원으로 전체 매출의 81.1%를 차지했다. 회사에서 차지하는 비중은 컸지만, 매출은 전년 동기 대비 0.9% 감소하며 다소 부진했다. 통상적인 계절적 비수기와 스마트폰의 수요 약세 탓이다.

기판소재사업은 전년 동기 대비 0.6% 감소한 3282억원의 매출을 기록했다. 계절적 비수기 진입으로 반도체 기판 수요는 소폭 감소했으나, 칩온필름(COF) 등 대형 디스플레이용 부품 공급 확대로 안정적인 매출을 유지했다는 게 사측 설명이다.

전장부품 연간 흑자 속도

특히 전장부품사업의 분기 흑자가 눈에 띈다. LG이노텍은 구체적인 수치를 공개하지 않았지만, 작년에 비해 흑자 규모가 커졌다는 설명이다.

전장부품사업의 흑자 전환은 LG이노텍의 숙원사업이다. 지난 2018년부터 6년간 연간 적자에서 벗어나지 못하고 있다. 작년에는 △1분기 47억원 △3분기 56억원의 분기 흑자를 달성하며 실적 개선의 청신호가 켜지는 듯했지만, 연간으로는 15억원의 영업손실을 봤다.

LG이노텍 관계자는 "차량조명 부품 등의 매출 성장세 지속, 적극적인 원가 개선 활동으로 분기 흑자를 달성했다"며 "현재 자동차 수요 약세로 업계가 부진한 가운데 의미 있는 흑자를 달성했다는 점에서 의의가 있다"고 설명했다.

매출 규모도 꾸준히 유지하고 있다. 전장부품사업 매출은 4912억원으로 전년 동기 대비 1.5% 감소했지만, 전 분기와 비교하면 3.2% 증가했다.

LG이노텍은 전장부품사업은 제품·고객 구조의 정예화, 글로벌 공급망관리(SCM) 역량 강화, 플랫폼 모델(커스터마이징을 최소화하는 범용성 제품) 중심의 개발 등을 통해 수익성을 개선하고 있다. 이는 올해 새롭게 부임한 문혁수 LG이노텍 대표의 의지기도 하다. 문 대표는 카메라 모듈 시장에서의 '1등 DNA'를 성장 사업인 전장(자동차 전자부품) 사업에 이식해 '광학솔루션 쏠림' 문제를 해결하겠다는 의지를 지속적으로 드러내 왔다.

최근에는 전체 전장 부품의 매출 목표를 '5년 내 5조원'으로 내걸기도 했다. 그는 "현재 부품 사업은 전장과 광학솔루션의 차량용 카메라로 나뉘어 있는데, 이를 합친 전체 전장 부품 매출이 2조원"이라며 "부품 사업의 수주 잔고가 13조원 정도 되기 때문에 이를 조금 더 올리면 가능한 목표로 보고 있다"고 말했다. LG이노텍은 지난 2022년 차량용 카메라모듈 사업담당을 전장부품사업부에서 광학솔루션사업부로 이관한 바 있다.

전장 사업 매출 개선이 가시화될 경우 광학솔루션 사업으로 쏠린 사업 구조도 개선될 것으로 기대된다. 1분기 기준 광학솔루션사업 매출 비중은 81.1%에 달했지만, 전장부품사업과 기판소재사업은 각각 11.3%, 7.6% 수준에 머물렀다.

박지환 CFO(전무)는 "디지털 제조공정 혁신과 생산운영 효율화를 통해 품질 및 가격 경쟁력을 강화하고, 고부가 제품 중심으로 사업을 전개해 수익 기반 성장을 지속할 것"이라며 "센싱·통신·조명모듈 등 미래 모빌리티 핵심부품을 비롯해 FC-BGA(플립칩볼그리드어레이)와 같은 고부가 반도체기판을 필두로 지속성장을 위한 사업구조를 빠르게 구축하고 있다"고 말했다.