LS일렉트릭이 고부가·선별 수주 전략을 앞세워 2분기에도 안정적인 실적 흐름을 이어갔다. 북미 전력 수출이 효자 노릇을 톡톡히 했다. 전력사업은 초고압 변압기와 배전반 중심의 매출 성장세가 뚜렷했고 자동화·자회사 부문도 미국·베트남 수요를 중심으로 반등 기조를 나타냈다.

하반기에도 미국 전력시장 수요 확대와 데이터센터 납품 확대, 해외 자회사 체력 개선이 맞물리며 수익성 중심의 성장세가 이어질 것이란 관측이 나온다.

고부가 수주가 받친 2분기

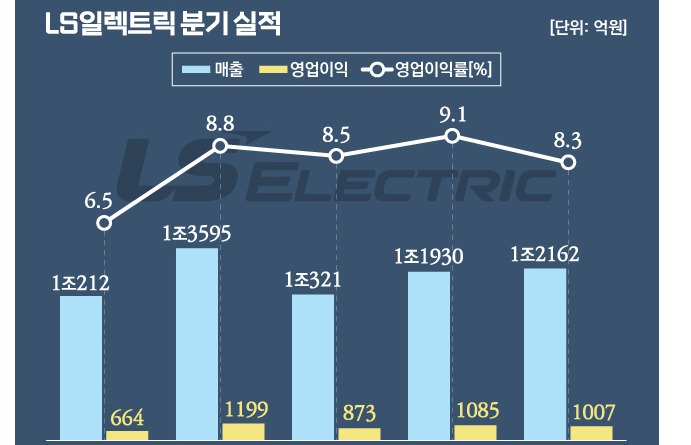

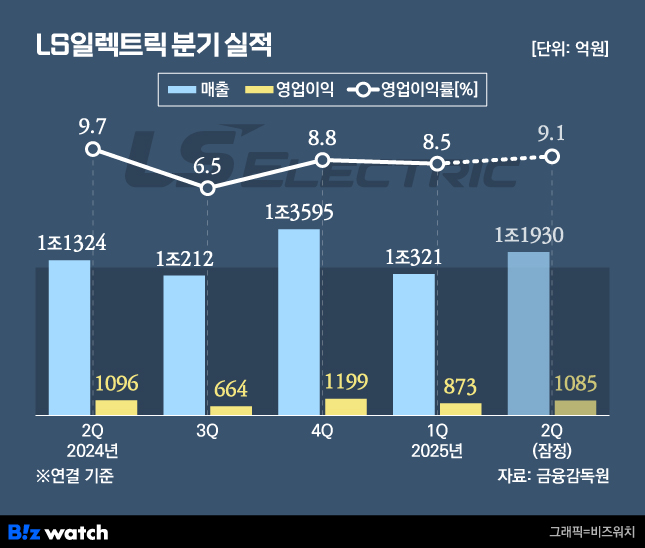

24일 LS일렉트릭은 2분기 연결 기준 매출 1조1930억원, 영업이익 1085억원을 기록했다고 공시했다. 매출은 전년 동기 대비 5.3% 늘었고 영업이익은 0.9% 소폭 줄었다. 당기순이익은 4% 증가한 673억원이다.

실적 방어의 핵심은 전력 부문 수출 확대다. 전력사업 매출은 8123억원으로 1년 전보다 15% 늘었으며 영업이익은 911억원으로 1년 전보다 15% 가까이 줄었지만 직전 분기보단 28% 개선됐다.

특히 초고압 변압기를 중심으로 한 북미 수출이 사상 최대 수주잔고를 확보하면서 탄탄한 수익 기반을 마련했다. 실제로 미국향 매출 비중은 지난해 연간 20%에서 올 2분기 33%로 증가했다.

배전반과 변압기 부문도 데이터센터 납품이 본격화되면서 매출이 증가했다. 배전반 수주액은 전분기 대비 45.1% 늘어난 2883억원, 변압기 수주액은 30.2% 증가한 1733억원을 기록했다. 초고압 GIS 역시 수주잔고가 1년 새 40% 이상 증가하며 글로벌 고부가 시장 대응력이 강화되는 흐름이다.

자회사 실적 개선…북미·베트남이 핵심 축

자동화와 자회사 부문도 실적 회복세가 뚜렷하다. 자동화 매출은 7340억원으로 전년보다 34% 증가했으며 영업이익도 45억원으로 회복 흐름을 이어갔다. 상반기 누적 영업이익률은 4.8%로, 지난해 대비 수익성이 확연히 개선됐다.

자회사 실적에서는 북미·베트남 법인이 실적을 견인했다. 미국 현지법인은 전력 수요 증가와 자회사 운영 안정화에 힘입어 수익성이 크게 개선됐고 베트남과 동남아 시장에서는 점유율 확대가 실적에 기여했다. 반면 중국 법인은 경기 회복 지연과 고객사 투자 위축으로 부진한 흐름을 보였지만 전체 자회사 영업이익은 193억원으로 전년 동기 대비 4배 이상 늘었다.

LS일렉트릭은 AI·데이터센터 산업을 겨냥한 전력 인프라 전략도 구체화하고 있다. 지난 4월 미국 워싱턴D.C.에서 열린 '데이터센터 월드 2025' 전시에서는 초전도 전류제한기(SFCL), UL 인증 배전 시스템, 전력분배장치(PDU), 원격전력패널(RPP) 등 데이터센터 맞춤형 차세대 전력 솔루션을 대거 선보인 바 있다. 텍사스 배스트럽 캠퍼스를 북미 생산·기술·서비스 복합 거점으로 조성하고 현지 대형 고객사와 총 1600억원 규모 수주 계약도 체결했다.

회사는 하반기에도 수익성 중심의 사업 운영 기조를 유지하면서 미국 내 초고압 변압기 CAPA(생산능력) 증설과 현지 유통망 확대 등 글로벌 전력시장 대응 전략을 이어간다는 계획이다.