LG전자가 예상보다 견조한 3분기 실적을 내놨다. 미국발 관세 압박과 TV 부문 구조조정 비용 등 악재에도 주력 사업이 버텨내며 질적 성장 전략의 성과를 입증했다는 평가다. 이번 실적은 LG전자가 '하드웨어 중심 제조기업'을 넘어 'B2B 및 플랫폼 기업'으로 진화하는 과정서 내놓은 의미 있는 중간 점검표다. 관세·환율 등 대외 리스크는 여전히 남아 있지만, 전장과 냉난방공조를 중심으로 한 성장의 축이 점차 자리를 잡아가는 모양새다.

전장·냉난방공조 '쌍두마차' 3Q 실적 견인

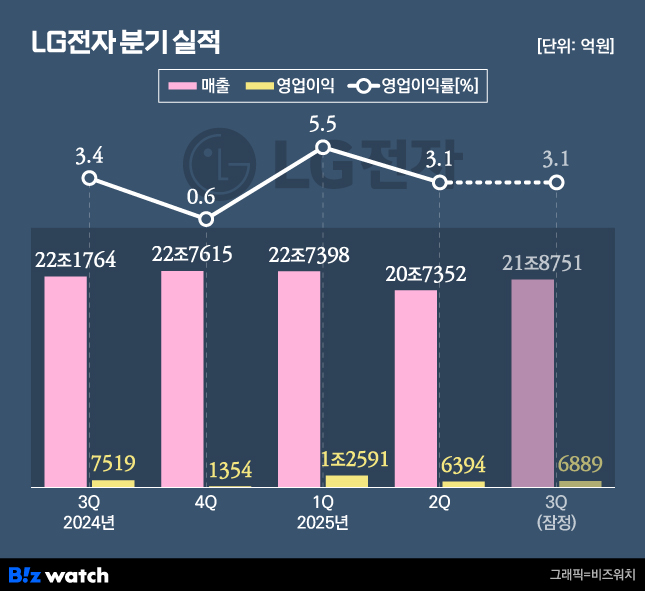

13일 LG전자는 연결 기준 3분기 매출 21조8751억원, 영업이익 6889억원의 잠정실적을 공시했다. 매출은 전년 동기 대비 1.4%, 영업이익은 8.4% 각각 감소했으나 시장 전망치(영업이익 약 6000억원)를 웃돌며 선방했다.

미국 관세 부담이 본격화되고 TV 사업 구조조정에 따른 일회성 비용이 반영된 상황에서도 매출은 역대 3분기 중 두 번째로 높은 수준을 기록했다는 점에서 의미가 크다.

이번 실적의 버팀목은 단연 전장(VS)사업본부다. 시장에서는 전장 부문이 3분기 1000억원대 영업이익을 기록하며 역대 최고 수익성을 올린 것으로 본다. 조주완 사장은 지난달 베를린 현지 기자간담회에서 "냉난방공조(HVAC)와 전장, B2B가 실적의 쌍두마차가 될 것"이라며 "전장은 굉장히 큰 힘으로 뻗어나가고 있다"고 강조한 바 있다.

특히 차량용 인포테인먼트(IVI) 사업은 7~8%대 영업이익률을 기록하며 그룹 내 새로운 '효자 사업'으로 자리잡았다. 프리미엄 제품 판매 확대와 더불어 플랫폼 기반 사업모델로 다각화가 진행 중이다. 자회사 ZKW(램프)도 하반기 흑자 전환이 유력하며, LG마그나(전동장치)는 대규모 수주잔고를 기반으로 안정적 성장을 이어갈 전망이다.

LG전자가 추진 중인 '질적 성장' 전략도 가시적 성과를 내고 있다. 냉난방공조사업은 상업용 공조 시스템과 산업·발전용 칠러를 중심으로 매출 기반을 넓히고 있다. 최근엔 AI 데이터센터 냉각 솔루션 대규모 수주로 미래 먹거리를 확보했다.

구독형 가전 서비스 역시 가전과 플랫폼을 결합해 안정적인 수익 구조를 만들어가고 있다. LG전자는 "전장과 냉난방공조를 중심으로 한 B2B, webOS·구독 등을 포함한 Non-HW 부문이 장기적으로 회사 체질을 강화할 것"이라고 밝혔다.

'인도 상장' 글로벌 확장 본격화

반면 생활가전(H&A)과 TV 중심의 미디어엔터테인먼트 사업은 관세와 구조조정이라는 두 가지 부담을 동시에 떠안았다. 미국향 수출 물량에 대한 관세가 본격 반영되며 수익성이 압박받았고 글로벌 수요 회복도 예상보다 더뎠다.

LG전자는 생산지를 유연하게 조정하고 자원 투입 효율을 높이며 관세 영향을 최소화하기 위해 대응했다. 그 결과 프리미엄 시장의 존재감을 지키는 동시에 대중 제품이 몰려 있는 '볼륨존'에서도 안정적인 점유율을 유지했다.

TV 부문은 인력 선순환을 위한 희망퇴직 시행으로 일회성 비용이 발생했다. 글로벌 판매 경쟁이 치열해지면서 마케팅 부담도 커졌다. 그럼에도 LG전자는 자사 운영체제를 앞세워 광고와 콘텐츠 사업을 확장하여 '탈(脫)하드웨어' 중심의 체질 전환을 가속하고 있다. 특히 수요가 상대적으로 견조한 '글로벌 사우스' 시장을 전략 거점으로 삼아 새로운 성장 기반을 다지는 중이다.

미국의 상호관세와 글로벌 수요 둔화는 여전히 불안 요소로 남아 있다. LG전자는 생산지 다변화 및 공급망 최적화를 통해 리스크를 완화, 인도법인 상장을 추진해 대규모 자금 조달에 나선다. 확보한 자금은 사업 체질 개선과 미래 성장 투자에 투입될 예정이다.