요즘 증권업계의 화두는 자산관리다. 단순 브로커리지를 넘어 고객들의 자산을 관리해주는 쪽에 초점을 맞추고 있다. 고액자산가의 전유물에서 일반 투자자로 확산하는 추세다. 선진국의 경험을 보면 당연한 흐름이다. 하지만 투자자들 반응은 영 신통치 않다. 증권 투자에 대한 관심이 식어가고 있기 때문이다.

저성장과 고령화로 금융상품 투자에 대한 필요성이 커졌지만 증시에서 개인들의 이탈은 계속되고 있다. 이렇게 가다가는 증권사에 자문료를 내고 포트폴리오를 맡기거나 조언을 얻으려고 할지 의문이다. 증권 투자가 외면받게된 배경에는 제대로 된 투자문화가 형성되지 못한 영향도 크다. 증권 산업뿐 아니라 투자자들도 능동적으로 변해야할 시점이다. 금융 환경이 후퇴하면 한국 경제의 미래도 참담할 수 밖에 없기 때문이다. 비즈니스워치는 5차례에 걸쳐 새로운 투자 문화를 모색해 본다. [편집자]

서울 마포구에 사는 60대 중반의 김정식(가명) 씨는 최근 집을 샀다. 모자라는 돈은 대출을 받았다. 아직 집값이 바닥을 쳤는지 아무도 모르는 상황이라 주변 사람들의 만류도 있었지만 최근 몇년간 경험한 전세대란에 편하게 살고 싶은 마음이 굴뚝 같았다. 중도금을 치른 후 한달새 집값은 조금 더 떨어졌지만 후회는 없다.

여기서 한 가지 가정을 해보자. 만약 김 씨가 돈을 빌려 집을 사는 대신 주식에 투자했다면 어땠을까. 김 씨가 스스로 그런 결정을 내릴리도 만무하지만 아마 주변에서는 조금 더 적극적으로 그를 말렸을 것이다.

대출을 받아 집은 사도 주식이나 펀드는 잘 사지 않는 것이 일반인들의 심리다. 설사 우량주를 산다해도 엄청난 모험으로 비친다. 물론 노후자금을 안정적으로 운용해야 하는 김씨는 은퇴자라는 특수한 상황이 있다. 하지만 30~40대의 젊은 나이라 해도 위험하게 비치기는 마찬가지다. 한국 금융시장의 투자문화가 보여주는 단면이다.

김씨는 그래도 다행인 편이다. 대출금을 얹어 집을 살만큼의 여윳돈은 있었기 때문이다. 수십년뒤 지금의 30~40대, 더 오랜 시간이 지난 뒤 우리 자녀들이 이런 여유를 얼마나 누릴 수 있을지 장담하지 못한다.

저금리·저성장 시대가 도래하면서 예금금리는 낮아질대로 낮아졌고 국민연금 등 사회안전망이 노후를 보장해 줄지 확신할 수도 없는 상황이다. 이렇다 보니 위험자산에 대한 적절한 투자를 권유하지만 주식 등 금융시장에서 개인 투자자들의 이탈은 계속되고 있다.

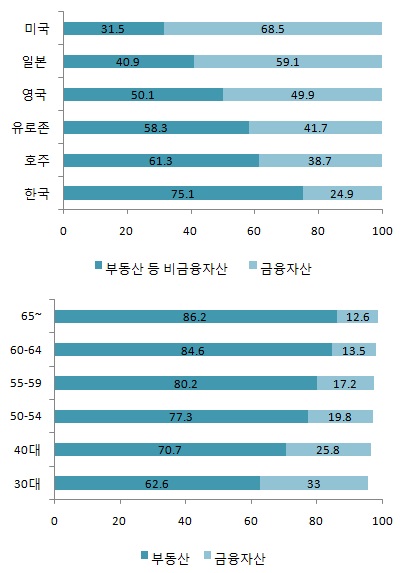

한국 가계의 주요 자산은 예금과 채권이 압도적인 비중을 차지하고 있다. 그나마 늘어나는 듯했던 주식 비중은 계속 줄어드는 실정이다. 투자자들이 떠난 이유는 이미 누누히 거론됐다. 주식시장이 제대로 된 수익을 제공하지 못해서다. 남들은 돈을 벌었다는데 정작 나만 잃었다는 게 일반 투자자들의 푸념이다.

| ▲ 주요 국가별 금융자산과 비금융자산 추이와 연령별 국내 자산비중(단위:%, 출처: 2010년 통계청 가구조사) |

하지만 투자자들이 위험자산을 외면한 만큼 다른 투자에 적극적이었는지에 대해서는 생각해 볼 일이다. 높은 금리를 바라면서도 그에 상승하는 리스크를 지려 하지는 않는다. 저금리에도 불구, 여전히 부동산 경매 시장은 확대되는 등 부동산에 대한 쏠림은 여전하다. 돈을 투자하지 않고 가지고 있으면서 단기 부동화 현상도 심화되고 있다.

초단기 자금 규모는 예금금리와 높은 역상관성을 보여준다. 저금리가 단기 부동화를 심화시키고 있는 것이다. 이런 상황이 지속될 경우 한국 금융시장에도 독이 될 수 있다. 금융시장에 대한 외면은 결국 시장 붕괴로 이어질 수 있는 것이다. 일본의 경우 낮은 개인 투자자들 참여로 실패한 시장으로 인식된다.

일본은 1994년 고령 사회가 된데 이어 2005년 초고령사회에 진입했다. 저금리와 초고령사회 진입으로 90년대 꾸준히 증가했던 연금준비금이 줄어들었고 자산이동이 중단됐다. 저금리가 고착화 되면서 금융시장 기반이 약화됐다는 평가다. 홍성국 대우증권 리서치센터장은 "2021년 사이에 일본과 대만형으로 빠진다"면 "선진국인 영미식으로 갈 방법이 없다"고 진단했다.

반면 미국의 경우 고령화에 따른 베이비부머 세대의 대규모 퇴직과 예금금리 상한 규제, 금융위기 등이 개인 금융자산을 저축에서 투자로 이끌면서 펀드시대가 도래했다. 가계금융자산에서 차지하는 펀드비중은 1970년대 1.4%에서 2010년 19.5%까지 높아졌다. 80년대 20~25%였던 예금비중은 90년대 중반 들어 펀드 비중보다 작아졌다.

미국의 개인금융자산 중 유가증권 비중은 50%에 육박하며 예금은 15%선에 불과하다. 더 놀라운 점은 예금 상위 3개 은행보다 펀드 상위 3개사와 증권사 고객예탁 자산 상위 3개사의 예탁자산이 더 많다는 점이다.

임병익 금융투자협회 조사연구실 실장은 "미국의 경우 연금자산만 해도 401k 등을 통해 자연스럽게 장기투자에 나서고 개인금융자산 운용에도 변화가 왔다"며 "국내는 제도를 도입할 때 당초 취지를 제대로 살리지 못했다"고 아쉬움을 표시했다.

임 실장은 "저금리를 감안하면 투자자 측면에서도 일정한 자산 축적을 스스로 할 수 있는 능력을 길러 노후자금을 일부는 사적연금으로 충당할 수 있어야 한다"며 "정부와 기업뿐 아니라 투자자도 이런 역할을 해야하는 시점이 왔다"고 강조했다.