다만 추가부양 효과에 대한 의구심은 물론 ECB의 행보에 대한 독일의 반대가 만만치 않은 것으로 확인돼 기대만 할 수는 없는 상황이다. 국내도 수출 측면에서 유로화 약세에 따른 반작용이 우려돼 실제 영향을 따져봐야 한다는 조언도 나오고 있다.

◇ 시장 '서프라이즈'..유로 캐리 자금 기대

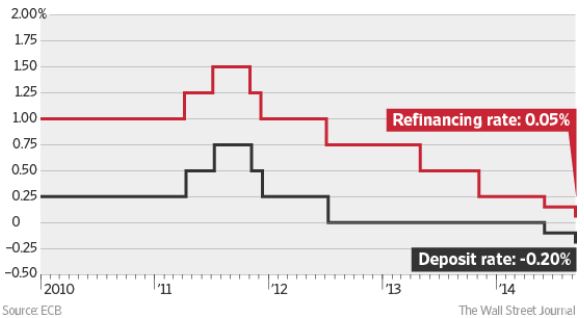

ECB는 기준금리를 0.15%에서 0.05%로 10bp(0.1%P) 깜짝 인하했고 자산담보부증권(ABS)과 커버드본드도 매입하기로 했다. 금리 인하는 물론 자산매입을 통한 양적완화(QE)에 나선 것은 예상했던 것보다 파격적이라는 평가다.

그만큼 ECB로서는 디플레이션에 따른 경기 둔화가 우려되는 상황이었고 선제적으로 과감한 조치에 나섰다. 최근 우크라이나 사태가 유럽 경기 발목을 잡은 것도 한가지 이유다. 드라기 총재는 국내총생산(GDP)과 인플레이션 등 대부분의 지표가 우려된다고 강조했다. 지난 8월 유로존 인플레이션은 5년래 가장 낮은 수준까지 떨어졌다.

| ▲ ECB의 기준금리 및 예금금리 추이(출처:WSJ) |

유럽의 추가 정책금리 인하는 국내외 모두 유동성 측면에서 긍정적으로 해석된다. 미국의 조기금리 인상 가능성이 높아진 상황에서 유럽 만큼은 부양을 지속하면서 부담을 덜어줄 수 있다.

특히 유로화 약세에 따른 유로 캐리 트레이드 자금이 활성화될 경우 우리 증시에도 도움이 될 것으로 전망돼 왔다. 과거 ECB의 통화확대 정책이 실시됐을 당시 유럽계 자금은 한국을 비롯한 신흥국 증시로 자금이 활발히 유입됐다. ☞관련기사 한국증시 박스권 돌파, 유럽자금에 달렸다

ECB가 금리인하에 나서면서 최근 금리를 인하한 한국에서도 추가 인하에 대한 고민이 커질 것으로 보인다. 내수 부양에 적극적으로 나선 상황에서 그동안 추가 인하에 대한 명분이 부족했지만 ECB가 이를 채워줄 수 있다는 기대가 나온다.

◇ ECB내 갈등 변수..수출주 영향 지켜봐야

ECB 행보를 100% 반길 수 없는 이유도 있다. ECB 추가부양 효과에 대한 의구심은 물론 유로존 내에서 추가부양을 둘러싼 갈등이 불거질 조짐을 보이고 있기 때문이다.

최근 독일은 ECB의 부양에 날을 세워왔고 이날 옌스 바이트만 독일 분데스방크 총재는 금리인하에 반대를 표명한 것으로 알려졌다. 드라기 총재도 지난 6월과 달리 이달 금리인하는 만장일치로 결정되지 않았다고 밝혀 금리 결정을 두고 일부 갈등이 있었음을 시사했다.

월스트리트저널(WSJ)은 바이트만 총재가 ECB 정책회의에서 새로운 부양조치를 취하기 전에 이달말 시작되는 ECB 대출 등의 효과를 먼저 확인해야 한다고 주장했다고 전했다.

ECB는 지난 6월 금리 인하 후 별다른 효과를 보지 못했고 이미 시중금리가 크게 떨어지면서 금리인하 효과가 미미할 것이란 우려도 나오고 있다. ABS 매입 역시 유럽의 경우 미국보다 규모가 작아 유동성 확대 효과가 한계가 있을 것으로 분석되고 있다.

국내로서는 유럽의 유동성이 신흥국 증시로 유입되는 효과도 있지만 유로화 약세가 수출주에는 부담이 될 수 있다. 박상현 하이투자증권 연구원은 "이종통화 환율 리스크가 심화되며 국내 수출 경기 회복과 기업이익에는 부정적일 수 있다"며 "한국의 대유럽연합(EU) 수출이 유로화 약세로 주춤하면 수출 경기 회복이 늦어질 수 있다"고 지적했다.