"삼성증권은 밸류업 공시 안 하나요?"

"삼성증권은 자사주 소각 안 하나요?"

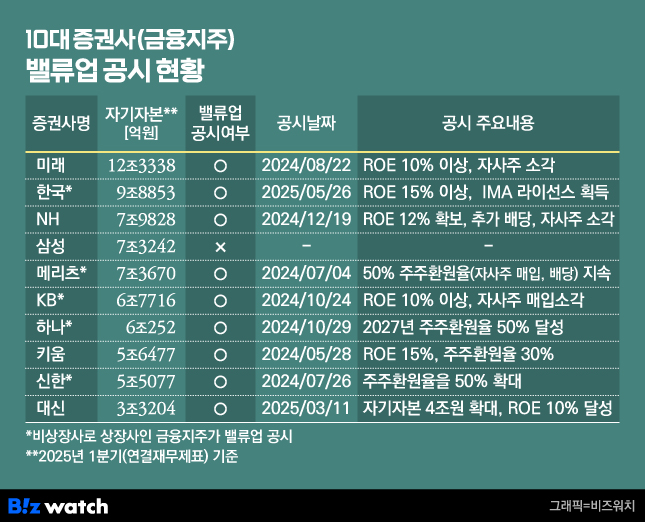

지난해부터 네이버 종목토론방 등에서 삼성증권에 투자한 주주들은 꾸준히 회사의 밸류업(기업가치 제고) 공시 소식을 묻는 글을 올리고 있다. 하지만 삼성증권의 밸류업 공시 일정은 오리무중이다. 밸류업 공시 도입 1년이 지났음에도 자기자본 10대 증권사(일부 증권사는 금융지주가 밸류업 공시 주체) 중 유일하게 삼성증권만이 밸류업 공시를 내놓지 않았다.

삼성증권이 밸류업 공시에 미온적인 상황에서도 주가는 크게 올랐다. 금융당국이 밸류업 공시를 시행한 이후 증권 등 금융주 중심의 주가 상승흐름이 이어지고 있는데 삼성증권도 자연스럽게 이 흐름에 탑승한 것이다. 10대 증권사 중 9곳 밸류업 공시...삼성은?

자기자본 기준 10대 증권사 중 밸류업 공시를 올린 증권사는 총 9곳이다.

증권사가 직접 주식시장에 상장해 있는 △미래에셋증권 △NH투자증권 △키움증권 △대신증권은 자체적으로 밸류업 공시를 올렸다. 금융지주 계열사로 있는 비상장회사인 △한국투자증권 △메리츠증권 △KB증권 △하나증권 △신한투자증권은 각 금융지주가 밸류업 공시를 완료했다.

10대 증권사 중 유일하게 삼성증권만이 밸류업 공시 시행 1년이 지나도록 공시를 하지 않고 있다. 삼성증권은 자기자본 기준으로 △미래에셋증권 △한국투자증권 △NH투자증권에 이어 4위의 초대형 투자은행(IB)에 속한다.

더욱이 삼성증권은 직접 주식시장(코스피)에 상장해 있다는 점에서 밸류업 공시 여부는 더욱 중요한 의미가 있다.

같은 코스피 상장사 미래에셋증권과 NH투자증권, 키움증권, 대신증권은 밸류업 공시를 완료했다. 삼성증권과 자기자본 수준이 비슷한 NH투자증권은 지난해 12월 밸류업 공시를 올려 자기자본이익률(ROE, Return on Equity) 12% 이상 확보 및 이익에 따른 추가배당을 실시하겠다고 투자자에게 약속했다. 아울러 지난해 4월, 올해 5월 두 차례에 걸쳐 자기주식 소각도 완료했다.

배당성향 감소·밸류업 공시 안 해도 주가는 상승

삼성증권 관계자는 "밸류업 공시 여부는 아직 정해지지 않았고 올해 안으로 할지도 정해진 것이 없다"고 밝혔다. 다른 증권사 및 비상장 증권사가 속한 금융지주들과 비교했을 때 삼성증권이 밸류업 공시에 미온적인 것은 분명한 상황이다.

아울러 유일한 주주환원정책이었던 배당성향(연결재무제표 기준)도 제자리걸음이다. 삼성증권의 배당성향은 △2018년 37.4% △2019년 38.7% △2020년 38.7%를 기록했으나 △2020년 35.2% △2022년 35.9% △2023년 35.9% △2024년 34.8%에 머무르고 있다.

그럼에도 주식시장의 삼성증권에 대한 반응은 긍정적이다.

금융당국이 밸류업 공시를 시작하기 전인 지난해 4월 삼성증권의 주가는 3만원대 후반을 기록했었다. 이후 지난해 5월 말부터 본격적으로 밸류업 공시를 시작하고 참여회사들이 늘면서 그동안 저평가를 받아왔던 증권 등 금융주들의 주가 상승흐름이 이어졌다.

대표적인 증권주 중 하나인 삼성증권도 주가 상승 대열에서 빠지지 않았다. 1년전 3만원 대 후반이던 주가는 지난해 7월 4만원을 넘었다. 이후에도 꾸준히 4만원 대를 형성하다가 지난 4월 5만원을 넘어서기 시작하더니 현재 주가는 6만원 대를 기록 중이다. 6만원 대 주가는 지난 2015년 이후 10년 만에 회복한 수치다. 이재명 정부 출범 후 증시 활성화 기대감 속에 증권주 상승폭은 더욱 가파르다. 밸류업 공시를 하지 않았지만 증권주 전반에 대한 기대감 속에 삼성증권 주가도 함께 오른 것이다.

물론 밸류업 공시를 한 상장 증권사들 역시 주가가 크게 올랐다. 대신증권은 한 때 1만5000원대였던 주가가 현재는 2만원을 넘어섰다. 키움증권은 올해 상반기만 해도 11만원 대였던 주가가 현재는 20만원을 바라보고 있다. 주주환원보단 자기자본 8조 달성이 먼저

삼성증권이 언젠가는 밸류업 공시를 한다고 해도 당분간 주주환원에 초점을 맞추기 보단 자기자본을 달성하는데 집중할 가능성이 높다.

지난 5월 DB증권은 보고서를 통해 "삼성증권이 올해 안으로 발행어음 인가를 목표로 하고 있고 종합투자계좌사업(IMA)을 위해 자기자본 8조원 달성에 집중할 것으로 보인다"고 분석했다.

삼성증권은 이미 2017년 발행어음 사업을 할 수 있는 초대형IB로 지정받았지만 대주주 요건 등의 문제로 금융당국으로부터 발행어음 라이선스 심사는 통과하지 못했다.

다만 지난 4월 금융당국이 IMA사업자의 신규지정하겠다고 밝히면서 삼성증권의 IMA사업 진출가능성이 높아졌다. 이를 위해 삼성증권은 현재 7조3242억원(1분기 기준)인 자기자본을 8조원까지 늘려야 한다. 아울러 초대형IB임에도 발행어음 사업을 하지 못했지만 이제는 대주주 요건 등 법적 걸림돌이 해소됐다고 보고 금융당국이 삼성증권에 발행어음 사업을 인가할 가능성도 높은 상황이다.

DB증권은 "삼성증권이 IMA사업자 취득을 고려 중인 만큼 본격적인 주주환원 확대는 자기자본 8조원 달성 이후가 될 것으로 보인다"고 분석했다.

삼성증권도 지난해 4분기 실적을 발표하면서 "IMA 등을 고려해 점진적으로 주주환원율 상향을 추진하겠다"며 "IMA사업 조건인 자기자본 8조원 달성 이후 주주환원에 대해 적극 확대할 계획"이라고 밝혔다. 즉 자기자본 8조원 달성 전까지는 주주환원 속도를 조절하겠다는 것으로 해석 가능한 대목이다.

다만 회사는 중장기 목표로 배당성향을 현재 34.8%(2024년 기준)에서 50%까지 끌어올리겠다고 밝혔다. 문제는 언제 어느 시점에 배당성향을 50%까지 끌어올리지는 알 수 없다는 점이다. 삼성증권 관계자는 "중장기라는 것이 최소 5년~10년을 의미하고 구체적으로 언제까지 끌어올리겠다는 계획은 정해진 게 없다"고 설명했다.

아울러 상당수의 상장 증권사들이 밸류업 공시에 포함하고 있는 자사주 매입·소각은 삼성증권의 중장기 주주환원 정책에 포함되어 있지 않다. 배당성향만을 끌어올리는 것이 현재까지 삼성증권이 제시한 유일한 주주환원책이다.

자기자본 8조원을 달성해야 하는 만큼 자사주 매입 및 소각 같은 주주환원책은 당분간 나오기 어려울 것으로 보인다. 앞서 삼성증권은 지난 2016년에도 가지고 있던 자사주 835만9040주를 소각하지 않고 처분하면서 초대형IB의 요건인 자기자본 4조원에 근접한 바 있다.

삼성증권 관계자는 "현재는 배당만 기준으로 주주환원 계획을 잡은 것이고 자기주식 매입 및 소각 등은 논의하고 있는 게 없다"고 밝혔다.