공모자금 규모로 IPO(기업공개) 부문 '2년 연속 1위' 자리를 지키고 있는 미래에셋대우는 작년말 IPO 본부 내에 기존 2개팀을 3개로 확대했다.

아울러 본부 이름을 기존 ECM(주식발행시장)에서 IPO로 바꾸고 비상장 종목의 투자와 IPO 두가지 업무에 집중하기로 했다. 지난해 하반기부터 국내 증시 환경이 어려워지면서 IPO 시장이 위축된 것을 감안하면 공격적인 행보다.

이와 관련해 한 증권사 관계자는 "IPO를 준비하는 기업의 오너나 경영자는 상장에 대한 로망 같은 것이 있다"라며 "평생 한번하는 중요한 이벤트를 기왕이면 미래에셋대우 같이 크고 안정감 있는 증권사에 맡기고 싶어하는 경향이 있다"고 설명했다.

든든한 자본력과 브랜드 파워를 갖춘 초대형 IB에 기업 손님이 몰리는 것이 당연하다는 얘기다. 미래에셋대우의 지난 3월말 기준 자기자본 규모는 8조원대. 최대 경쟁사인 NH투자증권(5조원대)보다 무려 3조원이나 많다. 초대형 IB의 충족 요건인 4조원을 훌쩍 넘은 금액인데다 다른 증권사들의 자본 그릇 사이즈를 압도하는 수준이다.

미래에셋대우측도 자본시장의 생래를 무시할 수 없다는 의견에 고개를 끄덕이고 있다.

기승준 미래에셋대우 IPO본부장(상무)는 "옛 대우증권과 미래에셋증권 합병 이후 각각의 역량이 합쳐진데다 임직원이 현장에서 열심히 뛰면서 거둔 성과가 크지만 자기자본 규모 확대로 인한 후광 효과를 빼놓을 수 없다"고 말했다.

◇ 초대형 IB 육성책 이후 덩치싸움

금융당국이 한국판 골드만삭스를 목표로 지난 2016년 초대형 IB 육성방안을 내놓은 이후 증권사들의 '덩치싸움'이 불붙으면서 대형사로의 자금 쏠림을 가속화하고 있다.

이러다 보니 최근 수년간 미래에셋대우와 한국투자증권 등 초대형 IB 일부는 연간 5000억원 규모 순이익으로 사상 최대 실적을 거두고 있다.

반면 자기자본 1조원 미만 중소형사들은 연간 1000억원의 순이익을 넘지 못하며 고만고만한 성장에 머무르고 있다. 업계의 부익부빈익빈 현상이 갈수록 뚜렷해지고 있는 것이다.

초대형 IB 육성 정책으로 굵직굵직한 인수합병(M&A)과 금융 지주사 등을 대상으로 자본 수혈을 통해 대형사로 거듭난 곳이 있다. 그러나 그렇지 못한 곳들은 이렇다할 정책 혜택을 누리지 못하며 시장에서 소외되고 있다.

◇ 정책 혜택 소외 중소형사 '우울'

대표적으로 중소기업 특화금융투자회사 사례를 꼽을 수 있다. 금융당국은 지난 2016년 4월 모험자본의 공급을 확대하겠다며 이 제도를 도입했다.

중기특화증권사에 대해선 중소·벤처기업 대출 규제 조건을 완화해주는 것이 골자다. 자금난에 허덕이는 중소·벤처의 숨통을 열어주면서 작지만 강한 증권사를 키워내겠다는 의지가 담겨 있었다.

중기특화증권사 제도는 2016년부터 시작되어 지난해 5월에 유안타·유진투자·코리아에셋투자·키움·IBK투자·SK증권 6개사가 2기로 지정되어 활동하고 있으나 실효성이 떨어진다는 지적이 나오고 있다. 실제로 기업공개(IPO)를 놓고 봤을 때 중기특화증권사의 실적은 미미한 수준이다.

한 중기특화증권 지정 관계자는 "중소기업 입장에서 크고 안정감 있는 증권사에 대한 선호가 높은 것을 부인할 수 없다"라며 "금융당국이 중기특화증권사에 자금조달 혜택을 주고 있으나 뚜렷한 차별성을 갖기에 힘들어 초대형 IB와 직접 경쟁할 때 역부족인게 사실"이라고 말했다.

아울러 "금융당국의 관심이 초대형 IB에 집중되다 보니 중소형 증권사가 시장에서 소외될 수 밖에 없다"고 토로했다.

◇ 자기자본 확대에도 수익성 고만고만

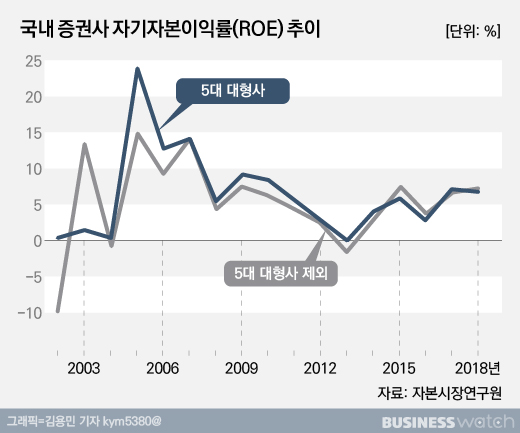

증권사들이 자기자본 규모를 꾸준히 늘어나고 있으나 정작 수익성은 덩치에 못 미치는 점은 대형화의 씁쓸한 단면이다. 증권사들의 순영업수익 규모는 전체적으로 늘어나고 있으나 주요 수익성 지표인 자기자본이익률(ROE)이 낮은 수준에 머물고 있기 때문이다.

자본시장연구원 자료에 따르면 국내 증권사의 평균 ROE는 지난 2005년을 정점(24%)으로 지속적으로 하락하면서 2013년에는 거의 0% 수준으로 떨어졌다. 이후 반등에 나서고 있으나 지난해 기준 10%에도 못 미치고 있다.

증권사들의 자기자본 총계는 지난 10년 동안 약 3배 가량 증가한 반면 순이익은 10년 전과 비슷한 수준에 머물렀기 때문이다.

이에 대해 이석훈 자본시장연구원 선임연구위원은 "증권사들은 신규업무로부터 수익을 확보하기 위해 필요한 자본을 확충했으나 이를 통해 높은 ROE를 구현하지는 못했다"라고 설명했다.

아울러 "증권사들이 자산관리와 고수익구조의 기업금융서비스, 기관투자자 대상 맞춤형 중개서비스 등 성장잠재력이 큰 부문에서 충분한 수익을 만들어내지 못한 것이 그 원인"이라고 설명했다.

◇ 대형화의 이면, 대규모 인력 감원

증권사 대형화 바람은 역설적으로 대규모 인력 감원을 동반하고 있다. 작년말부터 올해초 사이 미래에셋대우를 비롯해 KB증권 등 주요 증권사들이 희망퇴직을 받으며 몸집 줄이기에 나섰다.

이들 증권사가 감원에 나서는 것은 고정 비용을 줄이고 효율성을 높이기 위한 차원이다. 미래에셋대우와 KB증권 등은 금융당국의 초대형 IB 육성정책에 따라 인수합병(M&A)를 추진하면서 몸집이 불어난 케이스다.

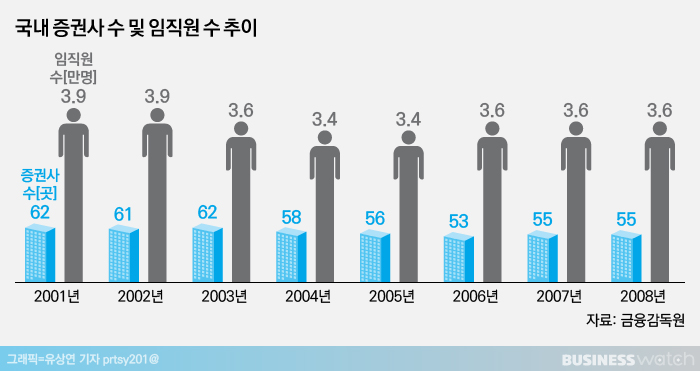

증권사들이 지속적인 자본 확충으로 막대한 자금을 끌어안고 있으나 증권업계 임직원 수는 확대되기는 커녕 감소하고 있다. 지난 2001년 4만명에 육박했던 국내 증권사 임직원 수는 지난해 3만6000명 수준에 그치고 있다. 이 기간 증권사 수 역시 62개에서 55개로 줄었다.

한 증권사 관계자는 "10여년 전만해도 지점망을 활용한 리테일 영업은 사람이 돈을 버는 구조였다면 현재는 돈으로 돈을 버는 시대가 됐다"라며 "IB가 주력으로 떠오르면서 증권사 내에서도 IB 전문가에 고액 연봉이 쏠리는 부익부빈익빈 현상이 뚜렷해지고 있다"고 말했다.