이번주 증권가는 스튜디오드래곤에 엇갈린 평가를 내놨다. DB금융투자는 스튜디오드래곤이 적자 전환했지만 내년 실적이 회복할 것으로 전망하면서 목표가를 올렸다. 반면 KB증권은 OTT산업 둔화 등을 이유로 내년 스튜디오드래곤 이익 추정치를 낮추면서 목표가도 내렸다.

엔터테인먼트 4사에 대한 시각도 엇갈렸다. 내년 방탄소년단과 블랙핑크 완전체 복귀가 예상되면서 하이브와 와이지엔터네인먼트의 목표가가 올랐다. 반면 NH투자증권과 유진투자증권은 에스엠에 대해 서로 다른 평가를 내놨다.

스튜디오드래곤, 주가 오른다? 내린다? '혼란'

스튜디오드래곤의 실적이 악화한 가운데 증권가에선 서로 다른 전망을 내놨다. 스튜디오드래곤의 3분기 매출액은 작년보다 58.5% 낮은 903억원을 기록하고 영업이익도 -9억원으로 적자 전환했다.

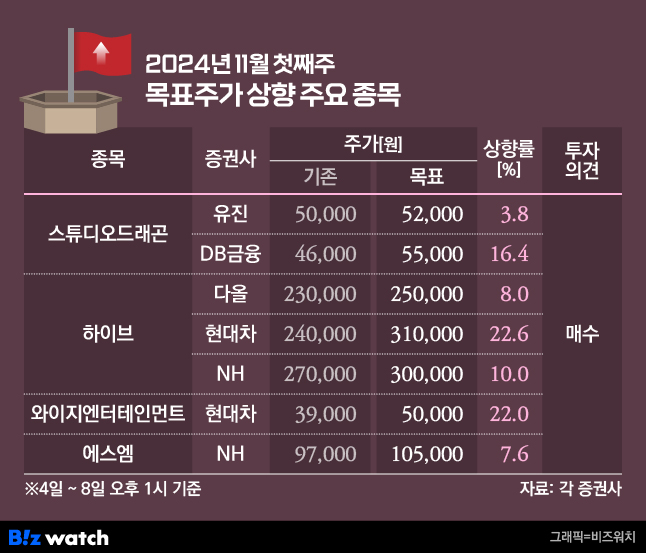

DB금융투자는 스튜디오드래곤의 실적과 주가가 바닥을 지났다고 평가했다. 신은정 DB금융투자 연구원은 스튜디오드래곤 목표주가를 4만6000원에서 5만5000원으로 올리고, 투자 의견도 '중립'에서 '매수'로 상향했다.

신 연구원은 "디즈니플러스에 동시 반영하는 '정년이'와 '사랑은외나무', 드라마 '비밀의 숲' 스핀오프작인 '좋거나 나쁜 동재' 등의 작품 실적이 4분기부터 반영할 예정"이라며 "3분기 실적을 바닥으로 내년부터 본격 회복이 기대된다"고 말했다.

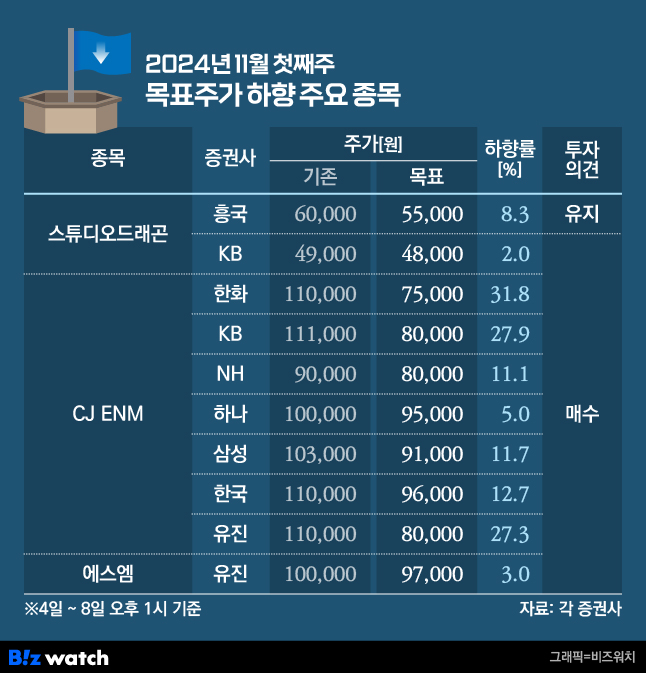

반면 KB증권은 스튜디오드래곤 목표가를 4만9000원에서 4만8000원으로 내려 잡았다. 3분기 실적이 컨센서스에 미치지 못한 가운데 OTT 산업 성장률 둔화 등을 이유로 꼽았다.

최용현 KB증권 연구원은 "스튜디오드래곤의 영업이익은 -9억원으로 컨센서스(영업이익 6억원) 밑돌았다"며 "드라마 산업은 전방 산업(OTT·TV)의 투자 감소로 성장이 둔화하고, 배우 출연료 비용 부담이 늘어나는 이중고를 겪고 있다"고 말했다.

다만 4분기 실적은 다소 회복할 것이란 전망이다. 그는 "드라마 '정년이' 에피소드를 디즈니에 판매하면서 3분기 대비 4분기 매출액과 영업이익이 모두 개선될 것"이라고 내다봤다.

그 외 유진투자증권은 스튜디오드래곤 목표가를 5만원에서 5만2000원으로 올렸고, 흥국증권은 6만원에서 5만5000원으로 낮췄다.

CJ ENM에 대한 목표가도 줄하향했다. 계열사인 tvN에서 드라마 '정년이'와 '좋거나 나쁜 동재' 등이 화제를 모으고 있지만 역부족이라는 평가다. 자회사인 CJ라이브시티와 경기도가 추진했던 공연장 설립 사업이 어그러진 탓이 컸다.

CJ ENM의 3분기 연결기준 영업이익이 158억원을 기록, 전년동기대비 113.8% 증가했다. 그러나 라이브시티 이슈로 당기순손실은 5314억원을 기록해 적자가 지속했다.

이기훈 하나증권 연구원은 CJ ENM 목표가를 10만원에서 9만5000원으로 낮추면서 "라이브시티 관련 경기도에 기부채납을 하면서 건설 중인 자산 2600억원 및 토지 처분 손실 618억원 등을 반영하며 3분기 부진한 실적을 냈다"고 말했다.

미국 콘텐츠 자회사 피프스 시즌도 부진했다. 이화정 NH투자증권 연구원은 "티빙, 영화의 선방에도 피프스시즌과 음악 부문의 아쉬운 실적, 더딘 방송광고 시장 상황, 커머스 비수기가 합쳐진 영향"이라고 말했다.

BTS, 블핑 완전체 복귀 기대감…하이브, 와이지 목표가↑

이번주 증권사에서는 하이브와 와이지엔터테인먼트에 대한 목표가를 올렸다. 방탄소년단과 블랙핑크 완전체 컴백이 예상된다.

하이브의 3분기 매출은 5278억원, 영업이익은 542억원으로 전년 대비 각각 1.9%와 25.4% 줄었다. 그러나 방탄소년단 멤버들이 내년 6월까지 모두 전역하면서 증권가의 기대감을 모았다.

이화정 NH투자증권 연구원은 하이브의 목표가를 27만원에서 30만원으로 올리면서 "2025년 하반기 방탄소년단의 완전체 신보가 발매될 예정으로 음반, 음원, 공연 등 직접 매출만 아니라 팬클럽과 MD를 통한 간접 매출 또한 즉각적인 성장이 기대된다"고 말했다.

방탄소년단의 한해 예상 매출이 1조8700억원에 달한다는 평가다. 김현용 현대차증권 연구원은 하이브 목표주가를 24만원에서 31만원으로 올리면서 "방탄소년단의 완전체 컴백으로 2025년 하반기 8200억원, 2026년 상반기 1조500억원의 매출액을 올릴 전망"이라고 말했다.

그는 이어 "방탄소년단은 앨범과 음원 스트리밍, 공연 등에서 높은 수익성을 확보하고 있다"며 "방탄소년단 매출 비중 확대는 마진 상승과 직결된다"고 덧붙였다.

김 연구원은 블랙핑크 완전체 복귀를 이유로 와이지엔터테인먼트에 대한 목표가도 올렸다. 그는 와이지엔터테인먼트 목표가를 3만9000원에서 5만원으로 올리면서 "내년 하반기 블랙핑크 멤버들의 완전체 귀환이 와이지엔터테인먼트의 실적 우려와 투자심리 저하 문제를 모두 해결할 것"으로 내다봤다.

로제와 제니 노래가 빌보드 HOT100 차트에 진입한 점도 언급했다. 그는 "로제의 12월 정규 1집 선공개곡 APT.로 빌보드 Hot 100 차트 8위 랭크로 차트인했고, 제니의 디지털 싱글 Mantra도 Hot 100에 순위에 들어가며 블랙핑크의 건재함을 입증했다"며 "내년 영업이익 흑자전환으로 정상화할 것"이라고 말했다.

에스엠에 대한 평가는 엇갈렸다. 이화정 NH투자증권 연구원은 에스엠 목표주가를 기존 9만7000원에서 10만5000원으로 높이면서 "2025년 신인 아티스트(라이즈, NCT 위시)의 본격적인 수익 기여 및 주력 아티스트(NCT 드림, 에스파)의 공연 대형화, 그리고 자회사(미국 법인, KMR) 적자 축소에 따른 실적 개선이 기대된다"고 말했다.

반면 유진투자증권은 에스엠 자회사의 실적 개선이 늦어진다고 지적하며 목표가를 10만원에서 9만7000원으로 낮췄다. 이현지 유진투자증권 연구원은 "별도 실적만 고려하면 올해 연간 영업이익률 15.2%이지만 연결 자회사 고려 시 7.6%로 수익성이 크게 훼손됐다"며 "공연과 MD 매출이 외형을 견인했으나, 연결 자회사 실적 부진에 더해 신인 데뷔 비용 반영된 결과"라고 분석했다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!