SK증권이 미래에셋증권의 투자의견을 기존 '중립'에서 '매수'로 상향했다. 증권 본업과 해외법인의 이익 체력이 개선됐다는 판단이다. 다만 스페이스X 주가에 따라 실적 변동성이 커질 수 있다는 점을 반영해 목표주가는 6만9000원에서 5만1000원으로 낮췄다.

15일 SK증권은 미래에셋증권의 올해 2분기 지배주주순이익을 1조4860억원으로 추정했다. 지난해 같은 기간보다 268.5% 늘고 전 분기보다 49.2% 증가한 규모다. 시장 전망치도 7.5% 웃돌 것으로 예상했다.

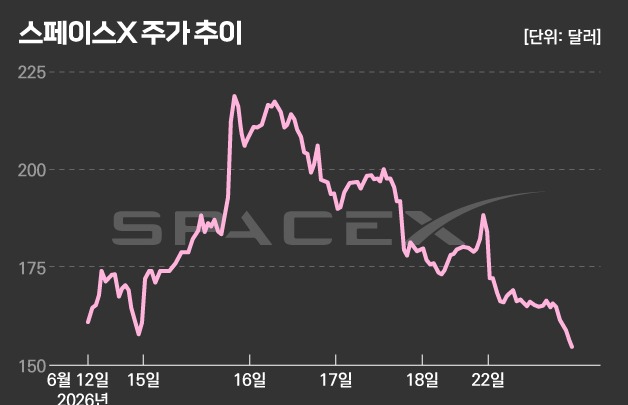

호실적 전망의 근거는 스페이스X 평가이익이다. 스페이스X 주가는 지난 6월 말 170달러로 마감했는데, SK증권은 이에 따른 미래에셋증권의 평가이익을 약 1조6000억원으로 추정했다. 성과보수를 반영한 이익 기여분은 1조2000억~1조3000억원으로 예상했다.

증권 본업도 개선 흐름을 보일 전망이다. SK증권은 국내 증시 거래대금이 늘어나며 2분기 위탁매매 수수료수익이 5785억원으로 전 분기보다 25.9% 증가할 것으로 관측했다.

장영임 SK증권 연구원은 "최근 증권 본업뿐 아니라 해외법인에서의 이익 체력도 개선되고 있다"며 "최근 주가 하락으로 12개월 선행 주가순자산비율(PBR)이 1.4배로 낮아져 연초보다 밸류에이션 부담도 축소됐다"고 진단했다.

다만 목표주가는 기존 대비 26.1% 하향 조정했다. 스페이스X 주가에 따라 이익 변동성이 커졌다는 점을 할인 요인으로 반영했다. 미래에셋증권의 스페이스X 관련 투자자산은 당기손익 공정가치 측정 금융자산(FVPL)으로 분류된다. 스페이스X 주가가 오르면 평가이익이 발생하지만 하락할 경우 평가손실이 실적에 바로 반영될 수 있다.

장 연구원은 "현재 스페이스X 주가 수준을 고려하면 하반기에 평가손실을 인식할 가능성이 있다"며 "이익 변동성이 단일 종목의 주가 수준에 따라 크게 달라진다는 점은 명백한 할인 요소"라고 진단했다.