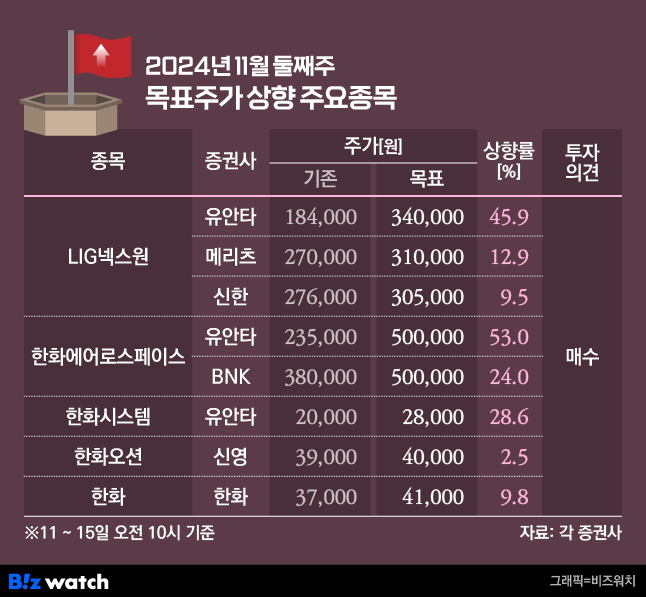

이번주 방산주 목표가가 일제히 올랐다. 미국과 중동 무기 수출에 대한 기대감으로 LIG넥스원과 한화에어로스페이스 등에 대한 눈높이가 높아졌다.

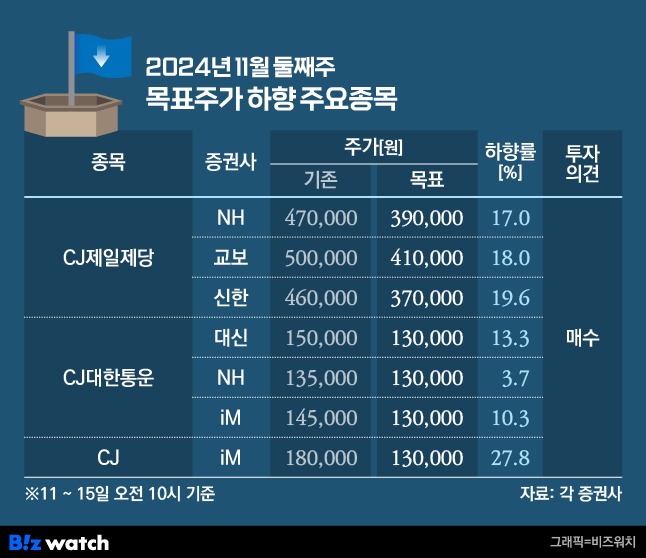

반면 CJ 계열사에 대한 목표가는 잇달아 낮아졌다. 내수 시장 부진으로 식품 사업이 둔화하면서 CJ제일제당의 실적이 악화했다. 택배 물동량 증가세도 둔화하면서 CJ대한통운의 목표가도 낮아졌다. 이같은 자회사의 부진을 반영, 지주회사 CJ에 대한 눈높이도 낮아졌다. LIG넥스원·한화에어로 목표가↑

이번주 증권가는 LIG넥스원에 대한 눈높이를 일제히 올렸다. 무려 11개 증권사가 LIG넥스원에 대한 목표가를 올려잡았다. 가장 높은 목표가를 제시한 곳은 유안타증권(34만원)이다.

LIG넥스원의 올해 3분기 실적은 일회성 비용 등으로 컨센서스에 못 미쳤지만, 전 부문이 고르게 성장했다는 평가다. LIG넥스원의 올해 3분기 연결매출액은 전년 동기보다 38.1% 증가한 7403억원, 영업이익은 26.5% 늘어난 519억원이다. 영업이익 시장 컨센서스(613억원)에 미치지 못한 수치다.

이승웅 유안타증권 연구원은 "수익성이 낮은 인도네시아 무전기 매출이 400억원 발생하고, 세종연구소 인수 등 비용이 증가하며 영업이익이 시장 기대치를 밑돌았다"면서도 "양산 사업을 기반으로 외형 전 부문이 고르게 성장했다"고 말했다.

이지호 메리츠증권 연구원은 LIG넥스원 목표주가를 27만원에서 31만원으로 올렸다. 미국향 무기 수출 기대감과 더불어 중동 매출이 내년 하반기부터 인식될 것이란 분석이다.

이동현 신한투자증권 연구원도 LIG넥스원 목표가를 27만6000원에서 30만5000원으로 상향 조정하면서 "주가는 당장의 실적보다 수출 계약 확대가 중요한데 이라크 천궁-II 이후 수주가 이어지고 있다"고 말했다.

한화 계열사 목표가도 상향도 이어졌다. 유안타증권은 한화에어로스페이스가 내년에도 고성장을 지속할 것이라며 목표가로 기존 23만5000원보다 2배 이상 높은 50만원을 제시했다.

신영증권은 한화오션에 대해 "방산에 진심"이라며 목표가를 3만9000원에서 4만원으로 올렸다. 한화투자증권은 한화에 대해 "에어로스페이스와 그 자회사의 선전을 반영했다"며 목표가를 3만7000원에서 4만1000원으로 높였다.식품·택배 부진에 CJ 목표가 줄줄이↓

이번주 CJ와 그 계열사에 대한 목표주가는 일제히 낮아졌다. CJ제일제당 목표주가를 낮춘 증권사는 8곳이다.

CJ제일제당은 올해 3분기 매출이 지난해보다 0.4% 감소한 7조4100원, 영업이익은 5.1% 증가한 4162억원, 당기순이익은 8.0% 감소한 2122억원으로 잠정 집계했다고 밝혔다. 이 가운데 내수 시장 침체와 판촉 비용 증가로 식품부품 이익이 31% 감소한 것으로 보인다.

주영훈 NH투자증권 연구원은 CJ제일제당 목표가를 47만원에서 39만원으로 내리면서"식품 부문매출액은 미국과 유럽 등 주요 해외국가들의 양호한 성과가 이어졌으나, 소비 시장 침체 영향으로 국내 수요는 부진했다"고 밝혔다.

국내 식품 수요 회복이 어려울 것이란 평가다. 권우정 교보증권 연구원은 CJ제일제당 목표가를 50만원에서 41만원으로 내리면서 "국내 식품산업에서 내수 소비 둔화와 경쟁 심화 상황이 이어지고 있다"고 짚었다. 그는 이어 "배달 할인 경쟁 심화도 가공식품 수요에 부정적 영향을 미치고 있다"며 "국내 식품 수요가 단기간 회복되기 어렵다고 판단한다"고 덧붙였다.

올해 연간 실적 전망도 낮아졌다. 조상훈 신한투자증권의 연구원은 CJ제일제당의 연간 매출 예상 추정치를 29조7330억원에서 29조4080억원으로, 영업이익 추정치를 1조6000억원에서 1조5730억원으로, 순이익 추정치를 7080억원에서 6840억원으로 각각 낮췄다.

CJ대한통운 목표가도 낮아졌다. 택배 물동량 증가율이 둔화하면서 실적이 추정치를 밑돌 것으로 보인다.

양지환 대신증권 연구원은 CJ대한통운 목표가를 15만원에서 13만원으로 내렸다. 그는 "CJ대한통운의 3분기 매출과 영업이익은 각각 2조9758억원, 1416억원을 기록했다"며 "이 가운데 택배 및 이커머스 부문 매출은 전년동기대비 0.3% 감소한 8982억원을, 영업이익은 3.1% 감소한 540억원을 기록했다"고 설명했다.

정연승 NH투자증권 연구원은 CJ대한통운 목표주가를 13만5000원에서 13만원으로 내려 잡았다. 정 연구원은 "택배 부문 물동량 증가율 둔화를 고려해 2024~2025년 실적 추정치를 미세 조정한 데 따라 목표주가를 기존보다 4% 하향한 13만 원으로 설정했다"고 설명했다.

iM증권은 CJ에 대해 "올리브영 독주체제 강화와 방한 관광객 증가로 성장세가 지속되고 있다"면서도, 목표가를 18만원에서 13만원으로 낮췄다. 자회사들의 가치에 지분율을 곱한 뒤 산정된 가치를 모두 합하는 방식으로 목표주가를 산정했다는 설명이다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!