최근 국내와 중국 전기차·2차전지 상장지수펀드(ETF)간 수익률 격차가 눈에 띄게 커지고 있다. 국내 기업들이 양호한 실적에 힘입어 상승 무드를 타는 반면 중국 업체들은 자국의 봉쇄정책 여파로 투자심리가 악화되며 맥을 못 추고 있는 탓이다.

다만 증권가에선 중국의 전기차·2차전지 판매 규모가 줄어들지 않는 상황에서 향후 봉쇄조치가 해제될 경우 희비가 다시 엇갈릴 수 있다는 전망이 나온다. 개인투자자들도 이런 기대심리로 중국 전기차·2차전지 ETF 매수세를 이어가는 모습이다.

중국 봉쇄정책에 양국 ETF 성과 격차 커져

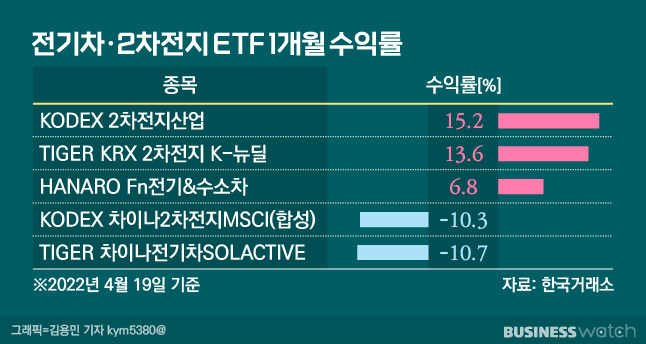

21일 한국거래소에 따르면 TIGER 차이나전기차SOLACTIVE는 20일 전일 대비 3.4% 하락한 1만2750원으로 마감했다. 가격 하락세가 이어지며 지난 19일 기준 1개월 수익률은 -10.7%에 머물고 있다.

지난달 22일 상장된 KODEX 차이나2차전지MSCI도 상장후 하락 흐름을 보이며 지금껏 10% 넘게 떨어졌다.

중국 전기차와 2차전지 종목에 투자하는 ETF들이 지난 한달간 10%가량 밀린 것과 대조적으로 국내 ETF는 일제히 상승세다.

TIGER KRX 2차전지 K-뉴딜과 KODEX 2차전지산업은 지난 한 달간 각각 13.6%, 15.2%씩 상승했다. 같은 기간 HANARO Fn전기&수소차의 수익률은 6.8%로 집계됐다.

이처럼 한국과 중국의 전기차·2차전지업종 주가 흐름이 반대로 움직이는 데는 실적과 코로나19 변이 바이러스 확산에 따른 중국 정부의 봉쇄정책이 결정적이라는 분석이다.

올초 원자재 가격 상승 후폭풍에 대한 우려로 하락세를 보이던 국내 전기차·2차전지 업체들의 주가는 최근 시장 기대치를 넘어서는 깜짝실적 발표에 힘입어 다시 상승세로 돌아섰다.

실제 지난 2월 초 50만원대에서 머물던 LG에너지솔루션의 주가는 3월 30만원 중반대로 밀린 뒤 반등에 성공, 현재 43만원을 웃돈다. 얼마전 1분기 실적 발표에서 2589억원의 영업이익을 기록했다는 소식이 호재로 작용하고 있다. 당초 시장에서 추정한 LG에너지솔루션의 1분기 영업이익은 1600억원 수준이었다.

반면 중국업체들은 자국 정부의 봉쇄정책에 따른 생산차질 우려로 낙폭이 확대되고 있다. 가장 먼저 봉쇄조치가 시행된 지린성과 선전시는 글로벌 완성차 업체와 전장 부품 공장이 주로 위치한 지역이다.

여기에 중국 자동차 생산량의 11%를 차지하는 상하이도 봉쇄되며 중국 전기차·2차전지 업체들에 대한 투자심리는 뚝 떨어진 상태다.

TIGER 차이나전기차SOLACTIVE의 투자 비중이 가장 높은 중국 선전시에 위치한 2차전지 업체인 고션 하이테크(GOTION HIGH-TECH)의 주가는 지난달 18일 36.18위안에서 현재 28.89위안으로 20% 하락했다.

장정훈 삼성증권 연구원은 "중국 2차전지 업체들의 주가 부진은 중국 정부의 제로코로나 정책으로 인해 시작된 주요 도심의 봉쇄 영향으로 판단된다"고 말했다.

상황 반전될까?…중국 ETF 담는 개인

이처럼 국내와 중국 전기차·2차전지 ETF간 성과 격차가 갈수록 벌어지고 있지만 대다수 개인투자자는 오히려 현 상황을 중국 ETF를 저가 매수할 기회로 인식하는 모습이다.

지난 한달 동안 개인은 TIGER 차이나전기차SOLACTIVE를 2080억원 순매수했다. 전월 순매수 규모 640억원을 훌쩍 넘어서는 수치다. 반면 국내 전기차·2차전지 ETF에 대해선 순매도세를 보였다.

증권가는 중국 전기차·2차전지 판매량이 줄어들지 않는 상황에서 봉쇄조치만 해제된다면 다시 중국 기업들의 주가가 회복할 가능성이 크다고 관측한다.

신승웅 신한금융투자 연구원은 "올해 1~2월 중국 CATL의 배터리 공급량은 18.4GWh로, 7.4GWh를 공급한 LG에너지솔루션과 격차를 벌렸다"며 "3월과 4월 2차전지 판매데이터와 중국 방역 정책 변화를 확인하면서 접근할 것을 권한다"고 말했다.

봉쇄조치가 해소될 경우 국내와 중국 전기차·2차전지 기업간 주가 방향성이 지금과 반대로 나타날 수 있다는 의견도 나온다. 중국 정부의 조치에도 불구하고 지난달 중국의 전기차 판매량은 44만6000대로 월별 최고치를 경신했다.

장정훈 연구원은 "한국과 중국 기업간 주가 차별화는 중국 정부의 봉쇄정책에 따른 심리적 요인이 크다"며 "전기차 판매에 큰 영향이 없다면 상대적으로 밸류에이션 부담이 적은 중국 업체들을 선호할 가능성이 크다"고 판단했다. 이는 한국 2차전지 기업들에 대한 매도 압박으로 작용할 것이라는 예상이다.