이번주 증권가에선 미국 생물보안법 수혜주로 SK를 꼽았다. 미국에서 중국 바이오기업과의 거래를 제한하는 내용의 법안이 하원을 통과하면서 SK 자회사인 SK팜테코 가치가 늘었다는 설명이다.

반면 SK하이닉스와 삼성전자 목표가 하향은 지난주에 이어 이번주에도 줄을 이었다. 그 가운데 모건스탠리가 두 회사의 목표가를 크게 낮추면서 주가도 휘청였다.

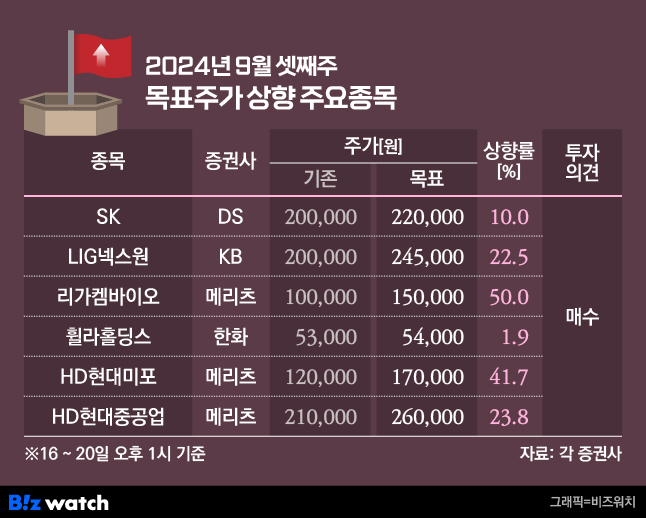

SK도 '생물보안법' 수혜 대열에

이번주 DS투자증권이 SK 목표가를 20만원에서 22만원으로 올렸다. 미국에서 생물보안법이 지난 9일(현지시간) 하원을 통과하면서 SK 자회사 SK팜테코의 가치를 높여 잡았다.

생물보안법은 중국 바이오 기업과의 거래를 제한하는 내용을 골자로 한다. 이에 지난주(9~13일)에도 국내 바이오 기업의 목표가 상향이 줄을 이었다.

DS투자증권은 생물보안법 수혜 대상으로 SK를 꼽았다. 김수현 DS투자증권 연구원은 "SK팜테코는 (생물 보안법) 제재 대상이 된 우시바이오와 세포유전자 치료제 위탁생산(CGT CDMO) 등에서 겹치는 사업 영역이 있어 새로운 기회가 열렸다"고 평가했다.

그는 이어 "이미 올해 4~5월부터 주요 글로벌 제약사들이 SK팜테코를 포함해 비 중국계 위탁생산 기업들을 찾고 있다"며 "올해 하반기 CGT CDMO 고객사 주문 재개와 생물 보안법 통과에 따라 내년 매출 증가도 기대되는 상황"이라고 덧붙였다.

KB증권은 LIG넥스원 목표가를 20만원에서 24만5000원으로 올리면서 투자의견도 '유지'에서 '매수'로 상향했다. LIG넥스원의 대표적인 지대공 미사일 '천궁2' 수주 기대감을 반영했다.

중동 지역 국방 관련 매체인 '디펜스 아라빅'은 지난 9일 이라크 정부가 천궁2 도입을 위해 계약을 체결할 것이라고 보도했다. 3조7000억원 규모다. 이로써 천궁2 수입국은 아랍에미리트(UAE), 사우디아라비아, 이라크 등 3곳으로 늘었다.

정동익 KB증권 연구원은 "관련 내용의 신빙성이 높다고 판단해 올해 신규 수주에 이를 반영했다"며 "본격적인 매출은 2026년부터 현지화 R&D 등 일부 매출이 발생하기 시작 것으로 추정한다"고 설명했다. 이어 "천궁의 신규 도입이나 기존 도입국의 추가 도입, 앞으로의 장거리 지대공 유도무기(L-SAM)의 추가 판매에도 긍정적 영향을 미칠 것"이라고 덧붙였다.

그 외 메리츠증권은 리가켐바이오가 개발 중인 표적항암제(LCB84)에 대한 기대감이 높아졌다며 목표가를 10만원에서 15만원으로 올렸다. 한화투자증권은 휠라홀딩스가 K패션 해외 진출의 수혜를 볼 것이라며, 목표가를 5만3000원에서 5만4000원으로 올렸다.모건스탠리, SK하이닉스 목표가 반토막

지난주에 이어 이번주에도 증권가에서 삼성전자와 SK하이닉스에 대한 눈높이를 낮춘 가운데, 외국계 투자은행인 모건스탠리가 두 회사의 목표가를 크게 내리면서 주가가 휘청였다.

모건스탠리는 지난 15일 '메모리-겨울은 항상 마지막에 웃는다'(Memory-Winter Always Laughs Last)는 제목의 보고서를 통해 SK하이닉스의 목표주가를 26만원에서 12만원으로 50% 이상 낮췄다. 투자의견도 '비중확대'(Overweight)에서 '비중축소'(Underweight)로 조정했다. 삼성전자 주가도 기존 10만5000원에서 7만6000원으로 내려 잡았다.

모건스탠리는 "D램의 흐름이 바뀌기 시작했다고 확신한다"며 "인공지능(AI)의 인기 뒤편에서 메모리에 대한 기존 수요는 계속 감소하고 있고 재고 압박이 커지고 있다"고 분석했다. 이어 "D램 업황은 4분기에 이른 정점을 찍은 뒤 2025년 내내 감소할 것"이라고 덧붙였다.

한때 국내 증권사에선 '30만닉스(목표가 30만원)'를 전망하는 등 낙관론이 이어졌지만, 지난 19일 장 중 15만원 아래로까지 SK하이닉스 주가가 내려가기도 했다.

박상욱 신영증권 연구원은 SK하이닉스 목표가를 26만원에서 23만원으로 내렸다. 그는 "SK하이닉스의 12개월 선행 주당순자산(BPS)은 기존 대비 1.7% 상향됐으나 미국 경기 침체 우려, 대선 불확실성 등의 매크로 이슈를 고려해 밸류에이션을 낮췄다"고 말했다.

류영호 NH투자증권 연구원도 SK하이닉스 목표가를 28만원에서 23만원으로 내리면서 "최근 주가는 엔비디아의 신제품 출시 지연과 성장률 둔화로 인해 큰 폭 하락했다"고 분석했다. 그는 "Non-AI 수요둔화와 비수기 진입에 따른 단기 모멘텀은 제한적인 상황"이라면서도 "경쟁사 대비 상대적으로 견조한 실적을 감안 시 최근 하락은 과도하다"고 분석했다.

지난주 7개 증권사에서 삼성전자 목표가를 내린 가운데 이번주 NH투자증권과 신영증권도 대열에 합류했다.

류영호 NH투자증권 연구원은 삼성전자 3분기 영업이익 축소를 예상했다. 그는 "삼성전자 3분기 영업이익은 전분기대비 1.7% 감소한 10조3000억원을 기록할 전망"이라며 "시장 예상보다 부진한 실적은 DS부문(반도체 부문) 일회성 비용을 포함해 파운드리·MX(모바일 경험) 부문 부진 및 환율 영향 때문일 것"이라고 말했다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!