이번 주 삼양식품과 농심의 목표주가 향방이 엇갈렸다. 삼양식품은 불닭볶음면 인기에 힘입어 증권가가 목표가를 줄줄이 상향했지만, 농심은 실적 개선 기대에도 증권사별 시각이 엇갈리며 목표가 제시에 온도 차가 나타났다.삼양식품, 불닭 열풍에 목표가 줄상향

한국거래소에 따르면 삼양식품 주가는 올해 초 76만5000원에서 9월 5일 155만2000원까지 두 배 이상 올랐다. 불닭볶음면 인기와 함께 주가가 오르면서 증권가 목표주가도 일제히 올랐다. 올해 증권가에선 삼양식품 목표가를 무려 59차례 상향 조정했다.

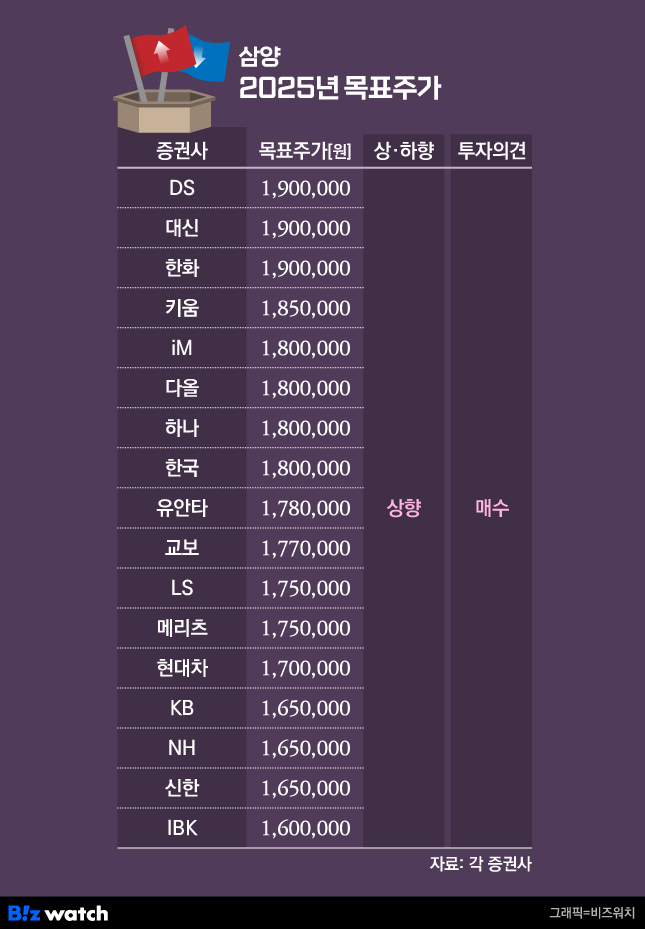

이번주 DS투자증권은 삼양식품 목표가를 160만원에서 190만원으로 올렸다. 올초 DS투자증권이 제시한 삼양식품 목표가는 85만원이었지만 △1월 21일(목표가 100만원) △4월 22일(120만원) △5월 16일(130만원) △6월 27일(160만원) △9월 3일(190만원) 등 다섯 차례의 목표가 인상이 이어졌다.

장지혜 DS투자증권 연구원은 "불닭볶음면이 하나의 브랜드가 됐다"고 평가했다. 그는 "불닭볶음면이 K푸드나 K라면과 차별화한 가운데 수출이 성장하고 있다"며 "삼양식품의 해외 매출액은 2021년 3886억원, 2023년 8093억원, 2025년 1조8800억원으로 증가하고 같은 기간 해외 매출 비중도 61%에서 81%로 늘 것"이라고 설명했다.

소스로 카테고리를 확장하며 성장세를 키웠다는 분석이다. 그는 "불닭볶음면의 글로벌 인기에 힘입어 불닭 소스 수출액도 2021년 84억원에서 2025년 547억원으로 성장할 전망"이라며 "B2B(기업간 거래) 외식 업체와의 협업도 확대하고 있다"고 짚었다.

iM증권은 삼양식품 목표가를 180만원으로 신규 제시했다. 이경신 iM증권 연구원은 "북미와 중국, 유럽 등 수출 성장이 다변화하고 있다"며 "외형 성장에 맞춘 레버리지 효과(매출액 증가율보다 영업이익 증가율이 더 높아지는 효과)가 부각되는 가운데 영업이익률도 글로벌 경쟁사 중 가장 높은 수준"이라고 밝혔다.

지난 7월 밀양 2공장 증설에 따라 생산능력도 큰 폭으로 증가했다. 이 연구원은 "올해 삼양식품의 생산능력은 2024년 대비 30%가량 늘었다"면서도 "생산 시간을 고려할 때 추가 생산도 가능한 상황으로 글로벌 수요 대응이 원활해질 전망"이라고 말했다. 그는 이어 "2025년 연말까지 계단식 물량 확장이 예상된다"고 덧붙였다.

그 외 대신증권과 한화투자증권은 올해 삼양식품 목표가를 190만원으로 제시했다. 반면 가장 낮은 목표가는 160만원(IBK투자증권)이다.

장지혜 연구원은 소스 제조 기업 에스앤디에 대해서도 긍정적으로 평가했다. 그는 "에스앤디의 2024년 매출액은 1161억원으로 2023년 대비 32% 증가하며 최대 실적을 기록했다"며 "특히 에스앤디 전체 매출의 88%를 차지하는 일반기능식품소재 사업부는 삼양식품에 불닭볶음면 소스 원료를 공급하며 전체 실적 성장을 견인했다"고 말했다. 이어 "향후 자체 소스 개발 및 K소스 글로벌 확산에 따라 국내외 수요 증가로 매출처 다변화도 기대된다"고 덧붙였다.

농심, 실적 개선 기대에도 증권가 전망 엇갈려

반면 농심에 대한 증권사 목표가는 엇갈렸다. 먼저 심은주 하나증권 연구원은 농심 목표주가를 54만원으로 유지했다. 지난 5일 종가 기준 농심 주가(42만4000원)에 비하면 27.4%가량 높은 수준이다.

심 연구원은 하반기 농심의 국내외 실적이 개선될 것으로 전망했다. 그는 "농심 주가는 영화 '케이팝 데몬 헌터스'와의 마케팅 협업 발표 후 약 10% 상승했다"면서도 "현 주가는 농심의 12개월 선행 주가수익비율(PER) 14배 수준으로 여전히 밸류에이션(기업가치 대비 주가 수준) 측면에서 매력적"이라고 짚었다.

그는 농심 실적 개선 요인으로 △7월 미주 판매가 인상에 따른 북미 법인 실적 회복 △월마트 등 대형 유통 채널에서의 '신라면 툼바' 입점 본격화 △유럽 매출 회복 가능성 △국내 수익성 회복세 등을 꼽았다.

심 연구원은 "2분기 삼양식품의 전년 대비 미주 매출 성장률은 35.2%, 농심은 -4.6%로 단기 수익성 부진이 아쉽다"면서도 "점유율을 점진적으로 확대하고 있는 점은 긍정적"이라고 말했다.

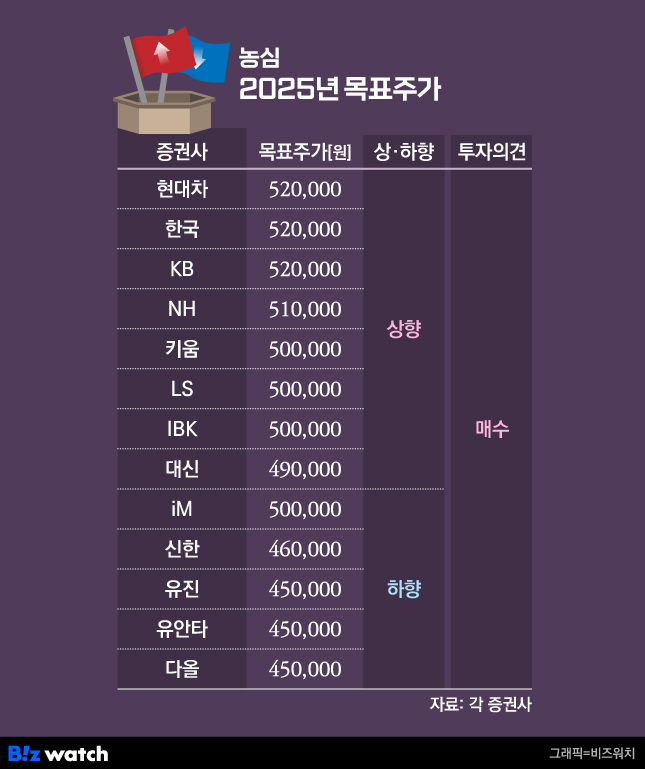

증권가에서 제시한 목표가 내역을 보면 최근 농심 목표가를 올린 증권사는 8곳, 내린 곳은 5곳이다. 이 중 현대차증권이 제시한 농심 목표가는 52만원으로 전체 13곳 중 가장 높다.

하희지 현대차증권 연구원은 5월 21일 농심 목표가를 46만원에서 52만원으로 상향하며 "국내 경기 침체가 지속되면서 농심 주요 카테고리 판매량 성장률은 다소 둔화했으나, 3월부터 라면과 스낵 17종에 대한 가격 인상(평균 7.2%) 효과가 나타날 것"이라고 강조했다.

반면 이다연 다올투자증권 연구원은 지난달 18일 농심 목표가를 50만원에서 45만원으로 낮추며 "2분기 다올투자증권의 농심 영업이익 추정치는 480억원, 시장 컨센서스는 493억원이었는데 잠정 영업이익은 402억원으로 부진했다"고 말했다.

그는 이어 "하반기 글로벌 신제품 마케팅 캠페인에 따라 해외 시장 판매량 증가가 주가 트리거가 될 수 있다"면서도 "신제품의 글로벌 초기 시장 반응과 시장 안착 여부, 광고선전비 투입 효과의 지속성에 대한 추가 모니터링이 필요하다"고 덧붙였다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!