SK텔레콤의 부단한 인수합병(M&A) 추진 행보는 일본의 소프트뱅크와 닮은 점이 많다. 박정호 SK텔레콤 사장은 종종 소프트뱅크의 사업 방식을 롤모델로 언급하면서 투자의 중요성을 강조하고 있다.

손정의 회장이 이끄는 일본 3위 이동통신사 소프트뱅크는 통신회사라기 보다 투자사에 가깝다. 이 회사는 지난 2013년에 미국 4위 이동통신사 스프린트를 1조8000억엔이라는 거금에 사들여 관련 업계를 깜짝 놀라게 한 바 있다.

2016년 영국 반도체 설계업체 암(ARM)을 일본 M&A 역사상 최대액인 3조3000억엔에 인수하기도 했다. 소프트뱅크가 일본 기업 가운데 역사상 가장 빠른 속도로 성장한 배경 가운데 하나로 이 같은 대규모 M&A 성공이 꼽힌다.

◇ 소프트뱅크, 통신사서 투자사로 변신

소프트뱅크의 M&A는 최근들어 본격적인 양상을 띄고 있다. 지난해 5월 903억달러 규모의 세계최대 기술 펀드인 비전펀드(Vision Fund)를 조성했다. 손 회장은 이 펀드 규모를 향후 100조엔으로 키워 10년 후에 1000개 기업에 투자할 계획이라고 밝혔다.

소프트뱅크가 투자에 올인하는 것은 주력인 이동통신만으로는 성장에 한계가 있는 만큼 끊임없이 차세대 기술과 서비스를 접목해 사업을 확장해야 한다는 고민이 담겨 있다. SK텔레콤 역시 포화 상태에 접어든 이동통신시장의 한계를 극복 하기 위해 소프트뱅크의 길을 따르고 있다.

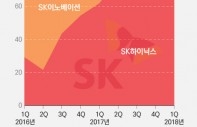

실제로 SK텔레콤의 주력인 이동통신 사업은 갈수록 힘이 빠지고 있다. 올 1분기 연결 매출(4조1815억원) 가운데 이동전화 수익은 전년동기보다 3.5% 감소한 2조5689억원에 그쳤다. 전분기에 비해서도 4.6% 줄었다. 1분기 휴대폰 가입자수가 작년 4분기보다 15만명 확대됐으나 이동전화 매출은 오히려 떨어진 것이다.

올 1분기부터 새로운 수익인식 회계기준(K-IFRS 1115호)이 적용되면서 전체 매출이 쪼그라든 효과도 있으나 주력인 무선 사업이 부진한 것은 작년 9월 시행된 선택약정할인율 상향(20%→25%)에다 12월 취약계층 요금 추가 감면 시행 여파가 컸다는 분석이다.

이 같은 요금 인하 부담이 누적되면서 1분기 무선 사업 수익성 지표인 가입자당 평균매출(ARPU)이 전년동기보다 3.8%, 전분기보다 4.5% 줄었기 때문이다. SK텔레콤의 올 1분기 성적이 부진할 것이란 예상은 증권가에서도 이미 나왔으나 실제 성적은 시장 눈높이에 미치지 못할 정도로 악화된 것이었다.

◇ 계속되는 정부 압박, M&A 부추겨

SK텔레콤이 이동통신과 거리가 멀어 보이는 보안과 콘텐츠 등 신사업에 베팅을 하는 이유도 변화만이 어려운 환경을 이겨내는 방법으로 보고 있기 때문이다. 정부가 선택약정할인 상향에다 보편요금제 등 가계통신비 인하 정책을 쏟아내면서 압박하는 것도 M&A를 통해 새로운 먹거리를 찾게 만드는 배경이다.

SK텔레콤의 최근 M&A는 다가오는 5G 시대를 대비해 새로운 비즈니스 모델을 만들기 위한 준비 차원으로도 설명된다. SK텔레콤은 지난 8일 국내 출동보안 업계 2위인 ADT캡스를 맥쿼리와 함께 총 2조9700억원(차입금 1조6960억원 포함)을 들여 사들였다.

ADT캡스 경영권 확보를 통해 드론·카메라 등 첨단 정보통신기술(ICT)을 접목, 전에 없던 새로운 보안 사업을 키운다는 계획이다. 내년 3월 예정인 5G 서비스를 보안에 적용하려는 것이다.

앞서 SK텔레콤은 지난해 9월 자회사인 SK텔링크와 함께 '시큐리티4.0' 추진을 발표한 바 있다. SK텔링크는 또 다른 출동보안 점유율 4위업체인 NSOK를 100% 자회사로 두고 있는 회사다. 시큐리티 4.0은 물리 보안에 사물인터넷(IoT)와 클라우드, 인공지능(AI) 등 새로운 ICT 기술을 결합해 인력 중심의 경비에서 인공지능 보안으로 사업을 발전시키는 것이 요지다.