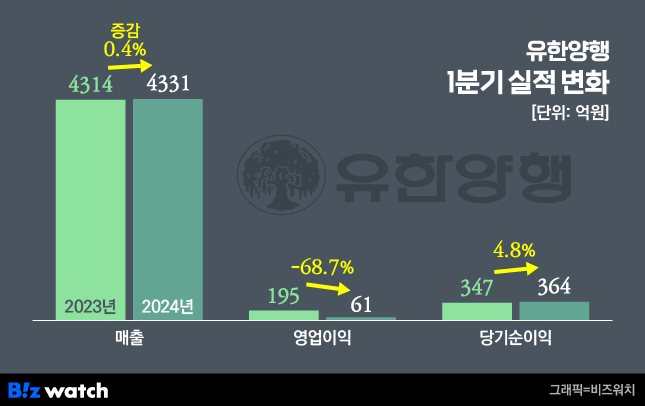

유한양행은 올해 1분기 별도기준 매출 4331억원, 영업이익 61억원, 당기순이익 364억원을 기록했다고 30일 밝혔다.

매출과 순이익은 지난해 1분기보다 다소 증가했지만 영업이익은 68.4% 감소했다. 사업부문별로 의약품 사업은 3095억원으로 지난해 1분기와 비슷한 수준이었고 생활유통사업은 445억원으로 전년동기대비 24.2% 늘었다. 하지만 해외사업과 라이선스 수익이 각각 741억원, 25억원으로 지난해 같은 기간보다 3.3%, 64.4%씩 감소했다.

유한양행의 수익성 저하는 연구개발(R&D) 투자와 판매관리비 증가 때문이다. R&D 비용은 457억원으로 전년동기보다 30.4% 늘었고 광고선전비는 217억원으로 26.3% 증가했다.

1분기 실적은 저조했지만 지난해 12월 렉라자가 기존 비소세포폐암 2차 치료에서 1차 치료에 대한 건강보험 급여를 확대하면서 올해 매출 성장이 예상된다. 또 미국 식품의약국(FDA)로부터 오는 8월 렉라자 병용요법의 허가 여부가 결정될 예정이다.

유한양행은 현재 렉라자의 병용요법 글로벌 임상을 진행 중이며 올 하반기에는 알러지 신약 'YH35324'의 임상1상 데이터도 나올 예정이다. 이밖에 퇴행성디스크 치료제 등 7개 파이프라인도 개발 중이다.

유한양행 관계자는 "렉라자 병용요법과 다수 신약 개발로 R&D 비용이 늘었고 영업마케팅 활동으로 판관비도 증가했다"고 했다.