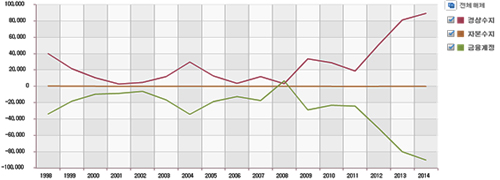

국제수지표를 보면 한국 경제는 1998년 이후 누적되어온 대규모 경상수지흑자와는 반대로 금융계정 즉 금융투자거래에서 막대한 적자를 기록하고 있다(아래 그림 참조). 불황형 경상수지흑자가 확대되고 있는 2015년 현재도 대외 지급능력은 넉넉지 못해 거시정책 수단에 한계를 나타내고 있다.

본질가치 변화 없이도 금리·주가·환율 같은 금융가격지표가 해외요인으로 출렁거리면 착시현상으로 판단을 그르치게 된다. 금융시장 등락은 소규모 개방경제에서 피하기 어렵지만, 외환보유가 대외충격을 흡수할 만큼 충분치 않을 경우, 급등락 진폭이 확산될 위험이 있다.

더욱이 외국인포트폴리오투자(FPI) 자금이 24시간 넘나드는 시장에서 실물 경제의 성과인 경상수지만을 관찰하고 경제 환경이나 금융시장 상황을 미루어 판단하다가는 치명적 오류를 저지를 수 있다. 금융계정을 동시에 봐야 경제실상을 있는 그대로 바르게 판단할 수 있다.

우리나라는 외국인 포트폴리오 자금을 제외한 (순수) 준비자산이 부족한 상황에서 `핫머니 유출`이라는 우려를 안고 지냈다. 경기침체에도 불구하고 기준금리 인하를 머뭇거리게 만들곤 했다. 심지어 경상수지 1개월 흑자액에도 못 미치는 소규모 외화스왑협정을 체결하려다 거절당하기도 했다.

한국경제는 고환율에 따른 물가부담을 가계에 전가시키면서, 실물부문에서 이룩한 경상수지 흑자를 대외 금융투자거래에서 외국인들에게 헛되이 빼앗긴 셈이다. 우리와 반대로 미국은 실물부문에서 쌓인 누적적자를 경쟁력을 가진 금융부문에서 상당부분 보전하고 있다.

| ▲ 경상수지·자본수지·금융계정 (단위: 백만달러, 자료: 한국은행) |

한국경제의 외형은 세계 10위권 초반에 진입하였으나, 세계경제포럼(WEF)의 국가경쟁력 평가는 26위, 금융시장 성숙도는 80위로 아프리카 국가 수준이다. 대규모 경상수지 흑자와 정반대로 대규모 금융계정 적자가 말해주듯이 실물부분 경쟁력은 선진국 수준이나 금융부문 경쟁력은 최후진국 수준을 벗어나지 못하고 있음을 시사하고 있다.

직접투자, 증권투자, 파생금융상품 투자에서 외국인들이 많이 벌어간 반면에, 은행 등 금융기관을 비롯한 내국인들의 대외투자에서는 손실이 거듭되었다. 미국 땅에서 진행되고 있는 론스타 관련 소송의 원인을 생각해보면 대강 짐작할 수 있는 이야기다.

사실대로 말하면, 우리나라는 겉으로 남지만 속으로 밑지는 장사를 오랫동안 해 온 셈이다. 적어도 금융부분에서만은 낙하산 인사가 근절되어야 한다는 메시지를 담고 있다.

※ 국제수지표를 통한 경상수지와 금융계정의 관계

|

국제수지표는 거주자와 비거주자 간에 모든 경제적 거래를 경상수지와 자본수지 및 금융계정으로 구분하여 기록한다. 거주자와 비거주자는 국적이 아니라 1년 이상 경제활동의 기반이 어디에 있는가에 따라 구분된다.

경상수지는 상품과 서비스수지, 그리고 임금 같은 본원소득수지 및 대가 없이 주고받는 이전소득수지로 구성된다, 자본수지는 채무면제 같은 자본이전과 상표권 등 비생산·비금융자산이 포함된다.

|