우리나라는 IMF 구제금융사태 이후 천문학적 규모의 경상수지 흑자를 기록하고도 대외지급능력을 나타나내는 국제투자수지 잔액은 가까스로 균형을 이루고 있다.

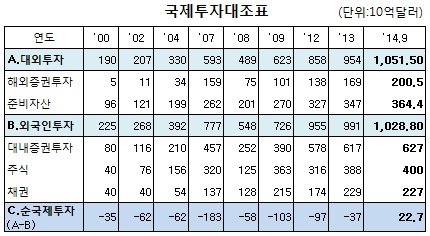

국제투자대조표를 관찰하면 준비자산(외환보유액)을 포함한 우리나라의 모든 대외금융자산(대외투자)에서 대외금융부채(외국인투자)를 제외한 순국제투자(純國際投資) 잔액은 계속하여 마이너스를 나타내다가 최근에야 겨우 플러스(2014년 9말 현재 227억 달러)로 돌아섰다. (아래표 참조)

개방경제체제에서 경상수지 흐름은 국민경제의 중간 성적표가 되고 대내외 포트폴리오(portfolio) 투자 결과를 포함하는 순국제투자수지 잔액이 최종 성적표가 된다. 중장기 환율을 결정짓는 요소는 말할 것도 없이 경제의 중간 성적인 경상수지보다는 최종 성적인 순국제투자수지 잔액이다.

국제투자대조표로 미루어보면, 우리나라의 대외지급능력은 충분한 여력이 없으며 2014년 현재 원화가치가 과대평가 되지 않았다고 판단할 수 있다. 우리나라가 대규모의 외화보유고를 자랑하고 있지만, 그 대부분은 외국인들이 우리나라 증권시장에 투자하기 위하여 환전한 외화를 보관하고 있는 것과 마찬가지임을 알 수 있다.

국제투자수지 잔액은 거래요인과 비거래요인에 따라 변동된다. 먼저, 거래요인은 상품매매, 차입 등 외국과의 경제적 거래를 통하여 자산·부채의 변동이 발생하는 경우로서 대부분 자금이동이 수반되는데, 국제수지표의 투자수지와 준비자산 증감이 이에 해당한다.

다음, 비거래 요인은 경제적 거래 없이 금리·주가·환율의 변동에 따라 대외 자산·부채의 변동이 발생하는 평가변동을 일컫는다. 예컨대, 금리가 하락하면 할인율이 낮아지고 외국인 보유채권 가격이 상승한다. 또 주가가 상승할 경우 외국인 보유주식의 평가액이 늘어나 우리나라 입장에서는 그만큼 부채가 늘어나는 셈이 된다. 원화절상(환율하락)은 곧바로 외국인 투자금액의 외화환산 평가액이 늘어나 그 만큼 우리나라의 대외지급능력은 악화되기 마련이다.

국제금융위기 같은 불확실성이 증폭되어 금융시장이 출렁거릴 때는 거래요인보다는 오히려 비거래 요인에 따라 대외지급능력이 크게 변동한다. 특히 우리나라와 같이 외국인 포트폴리오 투자(FPI)자금이 많이 유입된 국가들은 금리·주가·환율 같은 금융 가격지표 변동에 따라 대외 채권채무 크기가 요동치게 된다. 대외의존도가 높은 신흥경제국의 경우 금리·주가·환율이 올라도 근심, 내려도 걱정이 된다는 이야기다.

대규모 경상수지 흑자와는 반대로 얼마 되지 않는 순국제투자수지 잔액이 의미하고 있는 것은 “한국경제가 앞으로 남고 뒤로 밑지는 장사”를 했음을 시사하고 있다. 실물부문에서는 커다란 흑자를 기록했지만, 금융, 부동산 기타 투자거래에서 그 이상의 손실을 기록했다는 이야기다.

강우량이 많았어도 저수지에 물이 차지 않은 것은 물이 새는 구멍이 있음을 의미한다. 말할 것도 없이 약삭빠른 외국인들이 한국 시장에서 막대한 수익을 실현한 반면에 무모한 한국인들은 외국시장에서 엄청난 손실을 냈기 때문이다. 믿어지지 않지만 믿을 수밖에 없는 현실이다.

예컨대, 미국계 사모펀드인 론스타는 외환은행 매각차익과 부동산 투자로 약 5조원 가까이 이익을 챙긴 것으로 추정되고 있다. 최근 불거진 메릴린치 투자 손실, 그리고 해외자원개발투자에 따른 손실은 얼마나 될까? 우리나라 금융기관들이 외국의 금융상품에 투자한 결과는 반 토막 나는 일이 허다하였다. 심지어 W자산운용의 어떤 펀드는 투자원본의 100% 손실을 기록한 경우도 있었다.

이 같은 문제들이 반복되는 까닭은 무엇일까? 엄청난 대외투자손실에 대하여 누군가 책임지기는커녕 문제인식조자 가지는 인사가 없기 때문이다.