국내 치킨 프랜차이즈 매출 1위 브랜드인 bhc치킨의 매출이 지난해 역신장한 것으로 나타났다. 반면 영업이익은 전년 대비 10% 넘게 늘었다. bhc의 최대주주인 사모펀드 MBK의 수익성 강화 정책이 반영된 것으로 풀이된다.

뿌링클 시대 끝났나

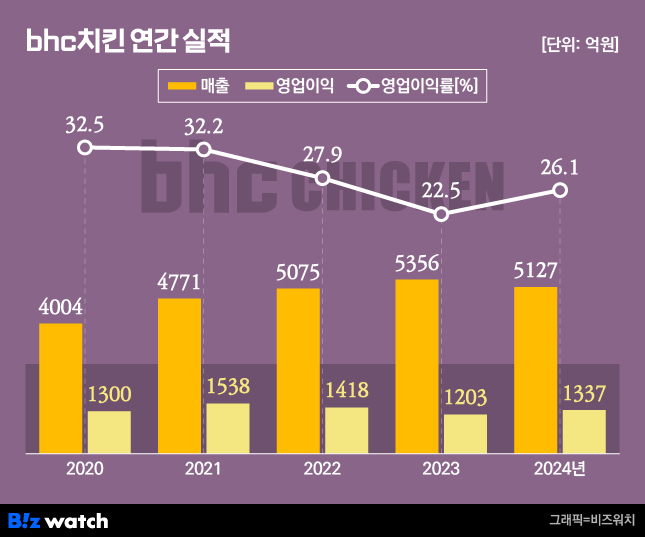

8일 업계 등에 따르면 bhc치킨은 지난해 매출이 전년 대비 4.3% 감소한 5127억원에 그쳤다. bhc치킨의 매출이 전년 대비 감소한 건 BBQ에서 독립한 2013년 이후 이번이 처음이다. 업계에서는 치킨 프랜차이즈 매출 1위가 교체될 수도 있다고 전망한다.

2023년 기준 매출 2위 브랜드는 4732억원의 제너시스BBQ다. BBQ의 전년 대비 매출 성장률은 2021년 13.3%, 2022년 15.6%, 2023년 13% 등 최근 들어 연평균 10% 이상의 고성장을 이어가고 있다. 지난해에도 전년 대비 10%대 성장을 이어갔다면 BBQ의 매출은 5300억원대가 돼 다시 한 번 1위가 바뀐다. 지난 2022년 교촌치킨을 누른 bhc의 1위 행진이 '2년 천하'로 끝나는 셈이다.

눈에 띄는 건 bhc가 2023년 12월 가격 인상을 단행했다는 점이다. bhc는 2023년 12월 말 뿌링클치킨을 비롯한 주요 제품 85개의 가격을 최대 3000원 올렸다. 1만8000원이던 뿌링클 한 마리는 2만1000원이 됐고 후라이드치킨과 골드킹은 1만7000원에서 2만원으로, 바삭클은 2000원 오른 1만8000원이 됐다. 3000원이 오른 뿌링클만 놓고 보면 16.7% 인상이다. 가격을 10% 넘게 올렸음에도 매출이 역신장했다는 것은 실제 판매 추이는 더 떨어졌다는 의미다.

당시 bhc 측은 "주문 및 배달 수수료, 인건비, 임대료 등 고정비 상승으로 수익이 악화된 가맹점주들의 지속적이고 강력한 가격인상 촉구에 심도 있게 고민하고 어렵게 결정한 사안"이라고 말했다. 본사가 아닌 가맹점의 수익성 개선을 위한 가격 인상이었다는 설명이다.

나는 이제 배부르다

하지만 가격 인상 이후 bhc의 영업이익은 바로 반등했다. 2023년 1203억원에서 지난해 1337억원으로 11.1% 증가했다. 2021년 1538억원 이후 2년 연속 영업이익이 줄다가 3년 만에 반등했다. 매출이 감소한 만큼 영업이익률도 22.5%(2023년)에서 26.1%로 크게 뛰었다. 장사는 예년만큼 안 됐지만 본사가 거둬들인 수익은 더 많았다는 이야기다. 이 역시 가격 인상 효과가 가장 컸다.

bhc는 2023년 말 가격 인상과 함께 닭고기와 파우더, 소스, 포장재, 사이드메뉴 등 5개 품목의 납품가를 평균 8% 넘게 올리기도 했다. 가맹점주의 수익 개선을 위해 소비자 가격을 올렸다고 주장하는 동시에 가맹점이 부담하는 원재료 납품가도 올린 셈이다. 가격 인상이 가맹점보다는 본사 수익 개선을 위한 행보로 읽히는 이유다.

bhc가 수익성 강화에 주력하는 이유는 bhc가 사실상 최대주주인 사모펀드 MBK파트너스의 현금 창출원이기 때문이다. MBK는 지난 2018년부터 400억원대 배당을 실시하다가 2022년과 2023년엔 배당액을 각각 1568억원, 1359억원으로 늘렸다. 거의 모든 이익을 배당한 셈이다.

일각에선 bhc가 2023년 말 박현종 회장과 임금옥 대표 등 기존 경영진을 해임한 후 수익성 개선에 집중해 온 성과가 나타난 것으로 보고 있다. bhc의 지주사인 글로벌고메이서비시스는 지난 2023년 11월 박현종 대표이사와 임금옥 bhc 대표를 해임하고 bhc의 대표로 전 스타벅스커피코리아 대표인 송호섭 대표를 영입한 바 있다.

업계 관계자는 "적극적인 확장 정책으로 시장에서 경쟁하던 bhc가 지난해엔 매장 수도 줄이고 가격도 올리는 등 본사 수익성을 끌어올리기 위한 정책을 펼쳤다"며 "점주들의 불만이 없을 수 없는 상황"이라고 말했다.

한편, 이에 대해 MBK파트너스 측은 "영업이익은 지난 2023년 말 치킨 가격 인상에 따른 상대적인 효과"라며 "배당금의 경우도 bhc의 모회사의 차입금 상환을 위해 사용된 것"이라고 밝혔다.