단기간 폭발적인 성장을 보여온 단백질 보충제 시장의 성장세가 꺾이고 있다. 국내 단백질 보충제 브랜드의 시초였던 매일유업의 '셀렉스'와 일동후디스의 '하이뮨'도 매출 감소를 피하지 못했다. 가격이 상대적으로 더 비싼 분말형 제품보다 바로 섭취가 가능한 음료형(RTD·Ready to Drink) 제품이 인기를 끈데다, 시장 점유율을 다양한 업체들이 나눠가지면서 성장이 멈췄다는 분석이다.

한때 1등이었는데

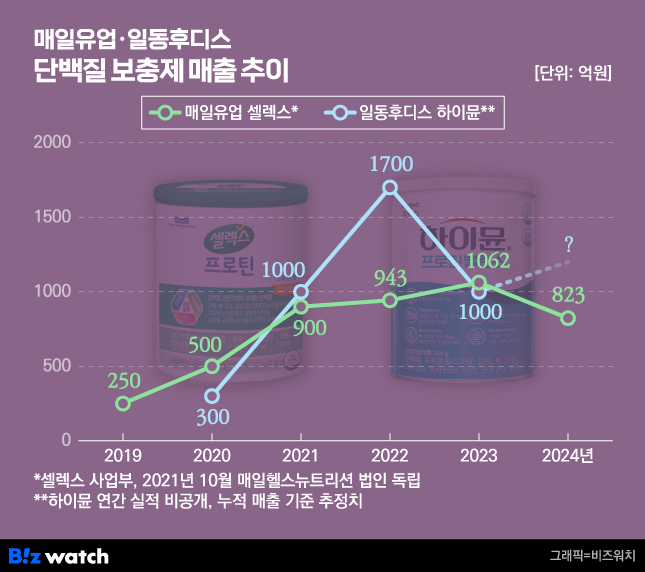

셀렉스를 운영하는 매일헬스뉴트리션의 지난해 매출은 823억원으로 전년 대비 22.5% 감소했다. 영업손실은 49억원으로 전년(53억원)보다 7.3% 줄었지만, 3년 연속 적자를 기록하며 수익성 확보에 어려움을 겪고 있다. 매일헬스뉴트리션 관계자는 "국내 전반적인 시장 침체에 따라 손익 방어 차원에서 홈쇼핑 방송횟수를 줄였다"면서 "또 상대적으로 판매단가가 높은 분말형 제품의 판매는 축소된 반면, 음료형 제품의 비중이 늘어난 점이 매출 감소에 영향을 줬다"고 설명했다.

셀렉스는 2018년 매일유업이 국내 식품업계 최초로 선보인 단백질 전문 브랜드다. 출시 첫해 250억원의 매출을 올렸고, 2020년 500억원, 2021년에는 900억원대로 급성장했다. 지난 2021년 10월엔 셀렉스 사업부를 분사해 독립법인 매일헬스뉴트리션을 설립했다. 코로나19 기간 단백질 보충제 수요가 단시간 크게 늘자, 성장세를 염두에 두고 건강기능식 사업을 본격화하려는 매일유업의 전략이었다.

하지만 2020년 일동후디스가 론칭한 '하이뮨'이 빠른 속도로 성장하면서 시장 1위 자리를 내줬다. 이후 빙그레, 남양유업 등 후발업체들이 속속 진입하면서 경쟁이 치열해졌고, 상위 브랜드의 점유율은 분산되기 시작했다. 셀렉스는 수익성 회복을 위해 매출의 절반 이상을 차지하던 홈쇼핑 채널 비중을 축소하고, 상대적으로 수수료 부담이 낮은 온라인 채널에 집중하고 있다.

일동후디스 하이뮨도 매출이 감소세로 돌아섰다. 일동후디스는 하이뮨의 누적매출만 공개하고 있다. 지난해 10월 5000억원을 돌파했다. 일동후디스가 공개한 연간 누적 매출을 기준으로 연 매출을 추산하면, 하이뮨의 연 매출은 2022년 1700억원을 기록하며 정점을 찍은 후 2023년부터 연 1000억원 안팎으로 감소한 것으로 추정된다.

시장 성장세 둔화

셀렉스와 하이뮨의 성장세가 주춤해진 데는 새로운 업체들의 잇단 시장 진입과 제품 다양화에 따른 경쟁 심화가 영향을 미친 것으로 분석된다. 한 편의점에 따르면 RTD 단백질 음료 매출은 2021년 124.5%, 2022년 136.7%, 2023년 156.6%의 성장률을 기록하며 정점을 찍었지만, 지난해에는 58.0%, 올해 1~4월에는 15.1%로 성장세가 둔화되는 조짐을 보이고 있다.

다만 전체 파이는 꾸준히 커지고 있다. 한국농수산식품유통공사(aT)에 따르면, 국내 단백질 식품 시장은 2018년 800억원대에서 2023년 4500억원으로 성장했다. 오는 2026년에는 8000억원 규모로 확대될 것으로 전망된다.

특히 최근 RTD 형태의 단백질 보충제가 주목받고 있다. 분말형 제품은 계량과 세척이 필요하지만, RTD 제품은 간편하게 음용이 가능해 바쁜 일상 속 소비자들의 수요에 부합한다는 점에서 선호도가 높다. 오리온은 다양한 맛의 '닥터유 프로'를 선보인 데 이어 지난해에는 국내 최고 단백질 함량(40g)을 앞세운 제품을 출시했다. 남양유업도 최근 43g 단백질을 함유한 '테이크핏 몬스터'로 한 병에 든 단백질 최고 함량 기록을 경신했다. 오뚜기도 '3분 단백질 다크초코맛' 제품으로 시장에 뛰어들었다.

업계에서는 RTD 제품의 인기가 젊은 소비자층의 유입과 밀접하다고 보고 있다. 분말형 제품은 물이나 우유에 타 먹기 위해 계량과 세척이라는 과정을 거쳐야 하지만 RTD는 이러한 번거로움이 없다. 편의점에서도 판매하는 만큼 접근성도 높고 휴대할 필요도 없다. 필요할 때 바로 편의점을 찾아 마시면 된다. 바쁜 일상에서 빠르게 섭취 가능한 형태를 선호하는 경향이 뚜렷해진 셈이다. 코로나19 당시 가정 내 머무는 시간이 많았던 것과 달리 엔데믹 이후에 외출이 잦아진 상황이 반영됐다는 분석이다.

또 중장년층이 여전히 분말형을 선호하는 반면, RTD는 헬스장, 편의점 등 근거리 유통 채널을 중심으로 젊은 층의 수요가 집중되고 있다. 제품 맛과 향도 초기보다 개선돼 진입장벽이 낮아졌다는 평가다.

업계 관계자는 "분말형 제품이 단백질 시장의 포문을 열었다면, 음용 편의성도 있고 가격 부담도 덜한 RTD제품으로 이동하는 추세"라며 "분말형 제품에 비해 RTD 제품이 한층 더 다양해지면서 분말 제품 비중이 높은 브랜드들의 매출이 감소했을 것"이라고 말했다.