SK그룹이 반도체 웨이퍼 제조사인 SK실트론 매각을 추진한다. SK실트론은 그룹 내 알짜로 꼽히는 캐시카우다. 시장 안팎서 거론되는 몸값은 5조원 가량이다. SK실트론 매각이 현실화할 경우, 그룹 내 반도체 수직계열화 전략은 폐기 수순에 접어들 전망이다. 다만 그룹 차원서 진행 중인 사업 재편(리밸런싱)을 통해 인공지능(AI) 등 미래 성장동력 확보엔 속도가 붙을 것으로 보인다.

SK실트론 몸값 8년만 5배 뛰었다

8일 업계에 따르면, SK그룹 지주사 SK㈜가 사모펀드 한앤컴퍼니와 SK실트론 지분 매각 관련 물밑협상을 진행 중이다. "현재 구체적으로 확정된 사항은 없다"는 회사 측 공식 입장에도 불구, 이미 구체적인 진행 상황이 전해지고 있다.

매각 대상 지분은 SK㈜가 보유한 SK실트론 지분 51%에 총수익스와프(TRS) 계약으로 묶인 19.6%를 합친 70.6%가 유력하다.

SK실트론은 국내 유일 반도체 웨이퍼를 생산하는 기업으로, 12인치 웨이퍼 기준 세계 시장 점유율 3위다. LG실트론이 모태다. 지난 2017년 SK그룹은 LG그룹으로부터 지분 51%와 재무적 투자자 지분 19.6%를 인수했다.

이후 최태원 SK그룹 회장이 29.4%를 사들였다. 이번 매각서 최 회장 개인 보유 지분도 매각하는지 여부는 알려지지 않았다.

SK실트론 기업가치가 5조원 안팎인 점을 고려했을 때, 이번 매각으로 SK㈜는 3조원 중반대 자금을 쥘 수 있을 것으로 전망된다. 양도소득세 수천억원을 낼 경우에도 최소 2조원대 중후반 자금을 확보할 것이란 게 업계 중론이다. 과거 LG로부터 지분 51%를 6200억원에 인수한 것을 감안하면 3~5배 가량 가치가 오른 셈이다.

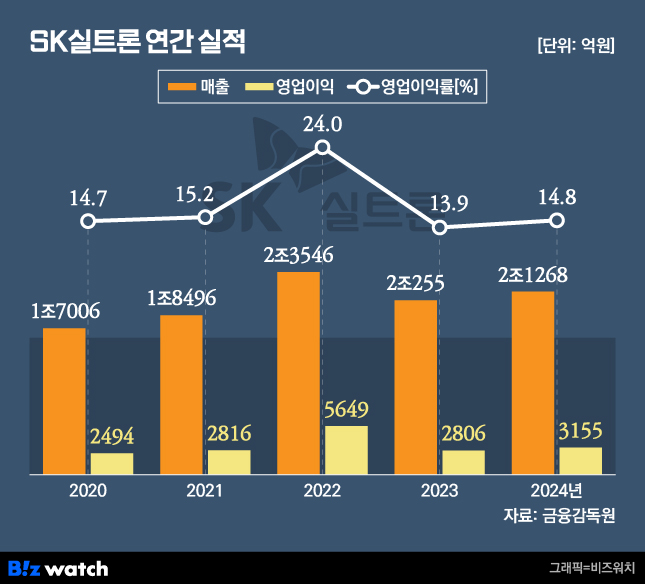

이러한 계산법은 통상 제조 대기업 상장사 몸값이 상각전영업이익(EBITDA) 대비 7~9배에 형성된다는 점에 기인한다. 지난해 SK실트론 EBITDA는 6400억원이다. 2017년(2409억원) 인수 당시 대비 2.6배 올랐다.

매출은 2017년 9331억원에서 지난해 2조1268억원으로, 같은 기간 영업이익도 1327억원에서 3155억원으로 각각 2배 이상 증가했다.

캐시카우 vs 미래 먹거리…저울질 해보니

이번 매각은 지난해부터 추진돼온 리밸런싱의 연장선상으로 해석된다. 2023년 기준 SK그룹 자회사는 200개를 넘었다. 비효율적인 사업 구조가 표면에 오른데다 배터리 및 석유화학 등 주요 계열사 업황 부진도 지속되고 있다. 그룹 차원의 '선택과 집중' 투자 전략이 필요한 시점이다.

앞서 지난해 △SK스퀘어의 크래프톤 지분 매각 △SK네트웍스의 SK렌터카 지분 매각 △SK이노베이션과 SK E&S 간 합병 등 절차를 마무리한 것도 이와 같은 맥락에서다.

특히 지주사 SK㈜가 자산 효율화에 적극 나서는 모양새다. SK㈜는 지난해 12월 특수가스 생산 자회사인 SK스페셜티 지분 85%를 한앤컴퍼니에 매각하는 주식매매계약(SPA)을 체결했다. 당시 매각 지분 가치는 2조7000억원 규모였다. 여기에 SK실트론 매각 자금을 모두 더하면 최대 6조원 가량을 얻게 된다.

확보한 자금은 우선 SK㈜ 재무 건전성 제고에 투입할 가능성이 크다. 이를 통해 지난해 말 기준 10조5260억원에 달한 SK㈜ 순차입금은 5조원 미만으로 감소할 전망이다. SK㈜ 순차입금이 10조원 미만으로 떨어진 것은 2017년 이후 8년여 만이다.

업계 내에선 "SK그룹이 제조 분야 계열사들을 줄이는 대신 AI 투자를 늘릴 것"이란 관측이 주를 이룬다. 미국 트럼프 정부의 유례없는 관세정책 등 영향으로 경영 불확실성이 커지면서 미래 성장에 필요한 유동성을 확보하는 것이 최우선이란 판단에서다.