주택담보대출비율(LTV)을 50%에서 60%로 완화할 경우 가계부채가 29조원 가량 늘어날 것으로 추정됐다.

한국개발연구원(KDI)은 이런 이유로 LTV 규제 완화가 바람직하지 않다는 입장을 내놨다. 다만 KDI는 복잡하게 운영되고 있는 LTV 규제를 단순화할 필요는 있다고 지적했다.

KDI는 19일 펴낸 ‘주택담보대출비율(LTV) 규제가 거시경제에 미치는 영향’ 보고서에서 “가계부채 문제는 우리 경제의 가장 중요한 위험요인 중 하나로, 이 문제를 심화시킬 수 있는 LTV 규제 완화에 대해서는 신중해야 한다”면서 “현 시점에서는 바람직하지 않다”고 주장했다.

|

기획재정부는 지난 2월 경제혁신 3개년 계획 초안을 만들면서 ‘LTV·DTI 합리적 개선방안 마련’이라는 내용을 넣었다가 발표 할 때는 ‘LTV 규제 큰 틀 유지’로 방향을 바꾼 바 있다.

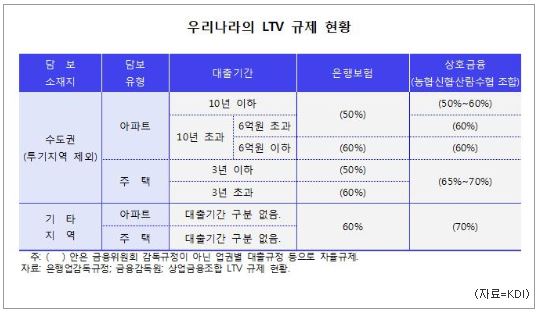

현행 LTV 비율은 50~70% 수준인데 지역 및 유형, 대출기간, 대출기관별로 다르다.

KDI는 “현행 LTV 비율은 주요 선진국들에 비해 보수적이지만 전세보증금을 고려하면 큰 차이가 없다”고 설명한다. 우리나라는 전세보증금을 포함한 실질 LTV는 58.7%로 표면 LTV 수치인 49.4%를 상당 폭 웃돈다. 영국은 사실상 LTV 규제가 없음에도 불구하고 평균 LTV는 61%로 우리나라와 비슷하다.

KDI는 LTV 완화는 주택 가격을 상승시키는 한편 가계대출을 크게 늘리는 부작용을 초래한다고 지적했다.

KDI는 LTV 비율을 50%에서 60%로 확대할 경우 주택 가격은 0.7% 상승하고 국내총생산(GDP) 대비 가계대출 비율은 2%포인트(2013년 기준 약 29조원) 증가하는 것으로 추정했다.

다만 KDI는 “현재 지나치게 복잡하게 운영되고 있는 LTV 관련 규제를 합리적으로 단순화할 필요는 있다”고 밝혔다. 은행권에 낮은 LTV 비율을 적용해 비은행권으로 가계대출이 확산되는 현상을 막기 위한 조치(예 : 은행권 LTV 비율 확대)와 LTV 규제의 지역별 차등화 해소(예 : 수도권과 지방 동일기준 적용) 등이 그것이다.

■가계부채는 얼마

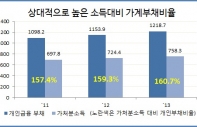

한국은행은 ‘2013년 4분기 중 가계신용(잠정)’ 자료(2월26일)에서 지난해 말 현재 가계신용은 1021조3000억원으로 3분기보다 27조7000억원 늘었다고 밝혔다. 가계신용은 가계가 금융기관에서 빌린 가계대출과 카드 및 할부금융사를 통한 판매신용 등을 합친 것이다.

2004년 말 494조2000억원이던 가계부채는 ▲2010년 843조2000억원 ▲2011년 916조2000억원 ▲ 2012년 963조8000억원 등으로 꾸준히 늘고 있다. 특히 지난해 4분기 증가액은 2010년 4분기의 역대 최대치(27조2000억원)도 뛰어넘었다.