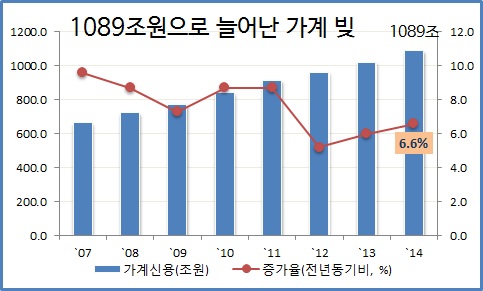

가계부채 증가 속도가 계속 가팔라지고 있다. 지난해 가계부채 증가 규모는 사상 최대 기록을 갈아치우면서 1100조 원에 바짝 다가섰다.

반면 부동산 대출 족쇄를 풀면서 원인을 제공한 금융위원회는 자기 합리화와 함께 괜찮다는 말만 반복하고 있다. 정부의 다른 정책들 역시 경기부양을 내세워 오히려 가계부채 증가를 더 부채질하고 있다는 비판이 나온다.

금융위가 경상성장률 이하로 가계부채 증가 속도를 조절하겠다던 총량 관리를 사실상 포기한 게 아니냐는 관측도 나온다. 경기가 좋아지고 소득이 늘어나면 가계부채 총량은 문제가 되지 않는다면서 말 바꾸기에 나서고 있어서다.

◇ 가계부채 증가 규모 사상 최대

한국은행이 26일 발표한 2014년 4분기 중 가계신용 통계를 보면 지난해 말 현재 우리나라 가계의 전체 채무를 뜻하는 가계신용은 1089조 원으로 3분기 말 1059조 2000억 원보다 29조 8000억 원, 2.8% 증가했다.

이 가운데 가계대출이 1029조 3000억 원으로 대부분을 차지했다. 가계대출은 이 기간에 주택담보대출 위주로 27조 6000억 원이나 늘면서 가계신용 증가액의 대부분을 차지했다. 가계신용과 가계대출 증가액은 모두 분기 기준으로 사상 최대다.

지난 한 해 동안 늘어난 가계신용은 67조 6000억 원에 달해 연간 기준 역시 2002년 통계를 내기 시작한 이후 최대 규모다. 증가율로 따져도 2012년을 저점으로 3년째 증가 속도가 가팔라지고 있다.

◇ 금융위 ‘괜찮다, 괜찮다’만 반복

반면 주무부처인 금융위는 가계대출의 양적 규모는 예년보다 빠르게 늘고 있지만, 관리 가능한 수준이라는 말만 반복하고 있다.

소득 4~5분위 고소득 차주가 가계부채의 70%를 차지하고 있는 데다, 금융자산이 금융부채보다 두 배 이상 많아 상환에 문제가 없다는 논리다. 부동산을 비롯한 실물자산을 더 하면 총자산이 총부채의 5배가 넘는다고도 강조한다.

연체율이 낮고 담보인정비율(LTV)이 평균 52%에 불과해 금융권의 손실흡수 능력이 충분한데다, 가계부채 구조가 질적으로 개선되고 있고, 최근 금리 인하에 따라 이자 부담이 줄고 있다는 점도 근거로 꼽았다.

한국의 가계부채가 소비 목적이 아니라 같은 수준의 금융자산 증가로 이어지는 만큼 단기적으로 위험 요인이 아니며 구조도 강해지고 있다고 국제통화기금(IMF)의 평가도 자신있게 내세웠다.

◇ 슬그머니 말 바꾸는 금융위

금융위의 평가는 한 마디로 가계부채가 불안요인이긴 하지만 당장 위협요인은 아니라는 얘기다. 반면 지난해 최경환 부총리에게 떠밀려 부동산 대출 족쇄를 풀었던 금융위가 자기 합리화에 급급하다는 비판도 나온다.

실제로 2011년 6월 금융위가 가계부채 종합대책을 발표할 때 가계대출 증가 속도를 경상성장률 수준으로 관리하고, 고정금리와 분할상환으로 대출구조를 개선하겠다면서 크게 두 가지 목표를 내걸었다.

그러던 금융위가 지난해 부동산 대출 규제를 푼 이후론 기조가 달라졌다. 부동산 대출 규제 완화로 가계부채가 급증하자 금융위는 “가계부채가 경제성장에 따라 증가하는 것은 자연스러운 현상”이라고 평가했다.

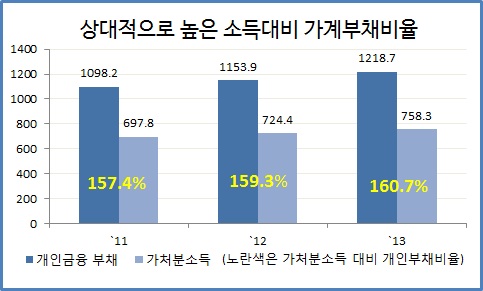

또 “가계부채가 부실화되지 않고 건전성을 유지하면서 경제성장을 견인할 수 있는지가 중요”하다면서 말을 바꿨다. 아울러 “가처분소득 대비 가계부채 비율을 가계부채의 핵심관리 지표로 설정하고, 2017년말까지 2013년 말 수준인 160.7% 대비 5%포인트 인하된 수준으로 관리하기로 결정했다”고도 강조했다.

◇ 자기 합리화와 자화자찬 급급

반면 우리나라의 소득대비 가계부채 비율은 미국 등 주요 선진국보다 월등히 높다. 금융위기를 당한 미국의 115.1은 물론 OECD 평균인 135.7보다 높다. 그만큼 소득보다 빚이 많다는 얘기다. 금융자산 대비 금융부채 비율 역시 46% 수준으로 OECD 평균인 40%보다 높다. 오히려 재정위기를 당한 스페인의 50%에 더 가깝다.

더 큰 문제는 이런 와중에도 정부가 오히려 가계부채를 더 부채질하고 있다는 점이다. 그러다 보니 금융위가 2011년 내건 가계대출 총량 관리를 사실상 포기하고, 대신 가계대출 구조개선에만 집중하고 있는 게 아니냐는 관측도 나온다. 실제로 지난해 가계부채 증가율은 6.6%에 달해 금융위가 목표치로 내건 경상성장률 수준인 4.6%를 크게 웃돌았다.

심지어 가계대출 구조개선 대책에 대한 우려도 나온다. 지난달 한국은행 금융통화위원회에서 금통위원들은 “가계대출이 장기•고정금리로 전환되더라도 가계부채 구조개선 효과가 크지 않을 수 있다. 자칫 가계부채의 총량만 늘릴 수 있다”면서 우려를 표시했다.

금융권 관계자는 “금융위가 지난해 부동산 대출 규제 완화 이후 가계부채가 급증하자 자기 합리화에 급급한 것 같다”면서 “지금까지 가계부채 대책에 대한 평가 역시 자화자찬에 가까워 시장의 인식과는 괴리가 크다”고 말했다.