# 가계부채 규모

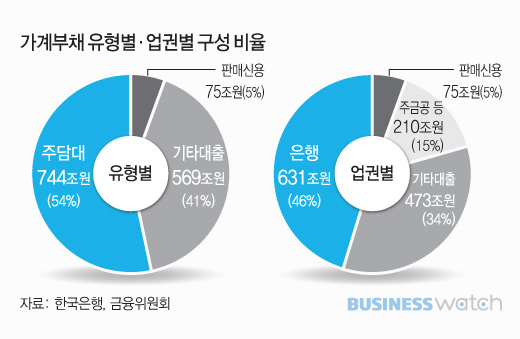

한국은행이 발표한 2017년 2분기 현재 가계부채는 1388조원이다. 가계부채는 가계대출(1313조원, 95%)+판매신용(75조원, 5%)으로 구성된다. 가계대출은 크게 주택담보대출(주담대)와 기타대출(신용대출, 비주담대 등)로 나눠지는 데 각각 744조원(54%), 569조원(41%)이다.

가계대출 취급 기관은 은행 631조원(46%), 비은행 473조원(34%), 주금공 등 기타 210조원(15%) 등이다. 정부는 10.24 가계부채대책을 통해 10%에 이르는 가계부채 증가율을 한 자릿수인 8% 이내로 낮춰 관리하겠다는 목표다. 가계부채 증가추세를 보면 올 연말에는 1450조~1460조원에 달할 전망이다.

☞ 판매신용은 주로 신용카드 사용금액을 말한다.

☞☞ 정세균 국회의장실이 신용정보회사인 나이스(NICE)평가정보 자료를 취합한 결과, 2017년 6월말 기준 우리나라 가계부채는 총 1439조원(1857만명)에 달한다. 이 가운데 주담대는 938억원으로 전체의 65.3% 수준이다.

# 가계부채 급증 이유

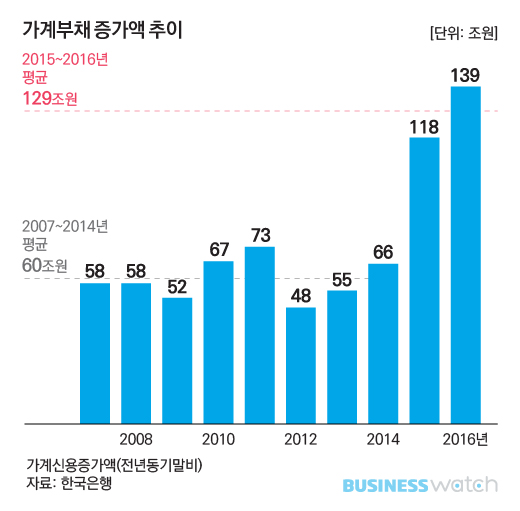

우리나라 가계부채는 최근 2년간(2015~2016년) 연평균 129조원 증가했다. 과거 2007년부터 2014년 사이 연평균 60조원이 늘었던 것에 비해 2배나 많다. 정부는 가계 빚이 급증한 이유를 3가지로 꼽는다.

① 저금리 기조다.

경기 침체에 대응하기 위해 한국은행이 기준금리를 낮추면서 돈을 빌리는 비용이 줄어들자 전·월세로 살던 이들이 대거 주택 매입에 나서면서 빚이 늘었다. 이렇게 늘어난 빚만 21조원으로 추정된다. 여기에 저금리로 마땅한 투자처를 찾지 못한 사람들이 상가·오피스텔 등 수익형 부동산 투자에 나선 것도 빚이 늘어난 요인으로 꼽힌다.

☞기준금리는 2016년 6월 1.25%로 0.25%포인트 내린 이후 지금까지 이어지고 있다. 2013년 5월 2.5%, 2014년 10월 2.0%, 2015년 6월 1.5% 등으로 인하됐다.

② 주택경기 부양이다.

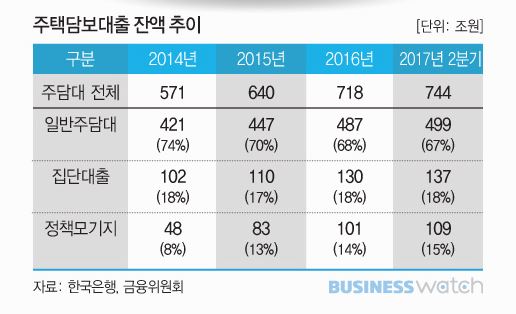

정부가 경기를 살리기 위해 주택관련 규제를 확 풀면서 주택공급이 늘어났고 이에 따라 집단대출(중도금)이 급증했다. 집단대출 규모는 2014년 102조원→2015년 110조→2016년 130조 등이다. 서민들의 내집 마련 지원과 주담대를 고정금리와 분할상환 중심(적격대출)으로 바꾸기 위해 지원한 정책 모기지도 가계부채 증가의 중요한 요인으로 작용했다. 정책모기지 잔액은 2014년 48조원에서 2016년 101조원으로 갑절 이상 늘었다.

☞박근혜 정부는 주택시장 활성화를 위해 재건축 규제완화(2014년 9월), 분양가상한제 폐지(2015년 7월) 등을 추진하고 2014년 8월엔 총부채상환비율(DTI)·담보인정비율(LTV) 규제도 풀었다.

③ 인구 및 주택시장 구조적 요인이다.

빚을 많이 내는 적극차입계층(35~59세)의 인구가 늘어나면서 자연스럽게 부채가 증가했고, 베이비부머들이 노후를 대비해 가게를 차리거나 임대주택에 투자한 것도 부채가 확대된 요인으로 지목된다.

☞적극차입계층 : 2000~2009년 1750만명 → 2010~2016년 2040만명

우리나라 임대주택 시장이 민간 중심인 것도 가계 부채를 키운 요인이다. 민간이 집을 사서 임대(전세·월세)를 주다보니 차입비용이 가계부채로 잡히는 것이다. 임대주택시장(840만 가구 추정)에서 민간이 책임지는 비중은 79%에 달한다. 공공은 14%, 기업은 7% 수준이다. 미국은 민간 대 공공 비율이 56 대 44, 일본은 67 대 33이다.

☞ 정부가 재정으로 공공 임대주택을 확대하면 임대목적의 주택구입 대출이 그만큼 줄어들게 된다. 문재인 정부는 매년 13만가구씩 5년 동안 총 65만가구의 공공임대 주택을 공급할 계획이다. 만약 민간이 65만 가구를 대출 1억원을 끼고 매입해 공급한다면 65조원의 부채가 발생하게 된다.

결국 가계부채가 늘어난 원인은 너도나도 `빚내서 집 사기`에 나선 탓이다. 신혼부부는 내집 마련을 위해서, 다주택자는 투자수익을 위해서, 베이비부머는 임대수입을 위해서, 자영업자는 사업자금을 위해서 제각기 집을 담보로 잡히고 돈을 빌리다 보니 가계부채가 눈덩이처럼 불어난 것이다.

주담대는 2014년말 이후 올해 6월 말까지 173조원이 늘어났는데 이는 같은 기간에 늘어난 가계 빚 303조원의 57%에 해당한다. 주담대를 ‘일반 주담대’(501조원, 67%)와 ‘집단대출’(137조원, 18%), ‘정책모기지’(109조원, 15%) 세 유형으로 구분하면, 비교 대상 기간 동안 집단대출(34.3%)과 정책모기지(127%) 증가율이 일반 주담대(18.5%)를 훌쩍 뛰어넘는다.

☞ 정부는 이번 가계부채 분석에서 `전세자금 대출`을 `일반 주담대`에 포함했다. 금융당국은 전세자금 대출을 50조원 규모로 추산하고 있다.