아시아나항공이 지난 1분기 작년 같은 기간보다 악화된 실적을 기록했다. 사드(THAAD·고고도미사일방어체계)도입 여파로 인한 중국노선 여객 실적 부진은 그럭저럭 방어했지만 기름값이 오르면서 이익이 크게 줄었다.

아시아나항공은 연결재무제표 기준 올 1분기 영업이익이 263억원으로 전년동기(358억원)보다 26.6% 감소했다고 10일 밝혔다. 매출액은 1조4571억원으로 전년동기 대비 6.5% 늘었고 순이익은 960억원으로 116.1% 급증했다.

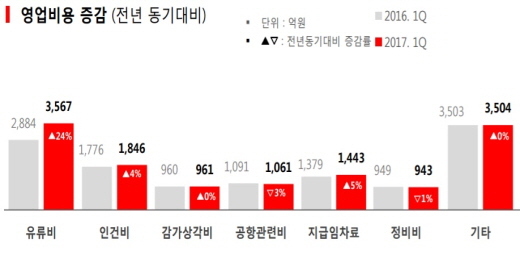

| ▲ (별도재무제표 기준, 자료: 아시아나항공) |

국내 여객 매출은 전년보다 10억원 줄어든 623억원, 국제 여객 매출은 5억원 늘어난 8141억원으로 집계됐다. 중국 여객 수요 감소에도 불구하고 유럽과 미주 노선 여행 수요 호조로 국제선 매출이 소폭 늘었다는 설명이다. 유럽 노선 매출은 전년동기 대비 19%(133억원) 증가했다.

중국 노선 매출은 작년말 중국이 부정기편 운항을 불허하고, 지난 3월 한국행 단체 여행상품 판매조치를 내리면서 작년 같은 기간보다 6% 줄어든 1597억원에 그쳤다. 하지만 B767·A330 등 중대형 항공기를 A321 등 소형 기종으로 전환해 투입하면서 손익 영향을 최소화했다는 설명이다.

화물 부문은 액정표시장치(LCD), 휴대전화, 반도체 등 높은 단가의 정보기술(IT) 제품 운송 호조로 매출이 전년 동기대비 16% 늘어난 2986억원을 기록했다. 또 에어부산, 에어서울 등 저비용항공 자회사(LCC) 임대 수입과 항공 마일리지 제휴 수입 증가 등으로 부대수입 매출은 전년 동기보다 20% 늘어난 1819억원을 기록했다.

| ▲ (자료: 아시아나항공) |

아시아나 수익성 악화의 주범은 유류비였다. 국제 유가 상승에 따라 급유단가가 전년동기 배럴당 59달러에서 71달러로 20.3% 오르면서 유류비만 전년동기 대비 24%, 683억원 늘었다는 게 아시아나 측 설명이다.

한편 아시아나항공은 1분기 중 연결 재무제표 기준 부채비율을 작년말보다 51.6%포인트 낮췄다고 밝혔다. 금융부채 1584억원을 줄이고 순이익이 516억원 증가한 것을 반영한 결과다. 1분기 말 현재 부채비율은 638.3%다.

아시아나항공 관계자는 "2분기에는 여객 수요가 꾸준한 호조세를 보이는 일본과 동남아 노선 공급을 지속 확대할 것"이라며 "특히 오는 15일 인천~마닐라 노선을 시작으로 첫 운항을 시작하는 최신예 기종 A350을 통해 중·장거리 노선의 수익성을 증대할 계획"이라고 밝혔다. 화물부문에서도 B747 콤비 1대를 추가해 매출과 이익을 늘린다는 방침이다.