연임이냐 사퇴냐, '운명의 한해'를 맞는 김형 대우건설 사장이 긴장 속 작년 성적표를 받았다. 그 동안 실적이 지지부진했기에 올해 6월 연임에 대한 전망도 부정적이었지만 이번엔 달랐다. 시장을 놀라게 할 수준의 '어닝 서프라이즈'를 기록, 반등을 꾀했다.

여기에 해외 플랜트 시장에서 대규모 수주에 성공하는 등 향후 실적 성장에 대한 자신감도 드러냈다. 실적 반등이 김형 사장의 거취를 둘러싼 분위기를 뒤바꾸며 연임의 발판이 될지, 지지부진했던 경영활동의 마지막 성과로 마침표를 찍을지 관심이 쏠린다.

◇ 구겼던 자존심 회복

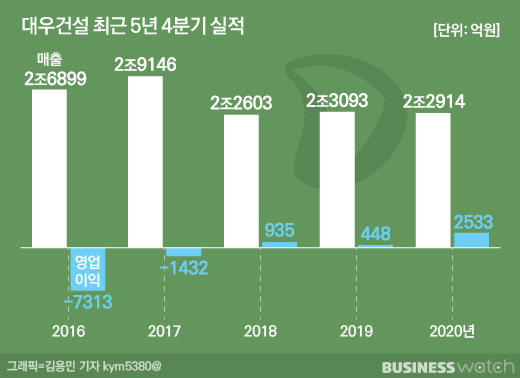

4분기 '어닝 쇼크'는 대우건설의 고질병이었다. 회계 투명성 논란을 일으킨 2016년에는 4분기 7313억원 규모의 영업손실이 발생, 연간 영업적자를 기록했다. 이듬해에도 1400억원 대의 영업적자를 떠안았다.

김형 사장 임기 첫 해인 2018년에는 정상궤도에 진입하는가 했더니 2019년 4분기에 다시 해외현장 일회성 비용 반영 등의 여파로 영업이익이 449억원대로 급격히 쪼그라들었다.

작년에도 3분기까지 상황은 나아지지 않았다. 코로나19 영향을 최소화하는데 주력하는 수준이었다. 설상가상으로 건설사들의 경쟁력을 평가하는 시공능력평가에선 GS건설과 포스코건설 등에 톱5 자리를 내주고 6위까지 내려앉으며 자존심에 생채기가 났다.

하지만 작년 4분기 실적으로 분위기 반등에 성공했다. 코로나19 영향에 매출액은 0.8%(이하 전년 동기대비) 감소한 2조2914억원에 머물렀지만 영업이익은 5.6배 가량 급증한 2533억원을 기록했다. 대우건설이 분기 영업이익 2000억원 이상을 달성한 것은 2017년 2분기(2458억원) 이후 3년반 만이다.

이를 바탕으로 연간 영업이익도 5583억원을 기록하며 53.3% 성장했다. 같은 기간 매출액은 6% 감소한 8조1367억원을 기록, 영업이익률은 6.86%로 수익성 개선에 성공했다.

주력 사업이자 작년 초부터 공격적으로 나섰던 주택‧건축 부문이 실적 개선을 이끌었다. 이 사업 매출은 5조831억원으로 전년 수준을 유지했다. 지난해 3만4000가구 이상의 역대급 공급계획의 97%인 3만3148가구를 공급하는 등 주택 사업에 집중한 것이 주효했다.

이와 함께 내부 시스템 정비를 통한 현장 리스크 관리를 강화하며 비용을 줄이고, 번번이 발목을 잡았던 부실 해외 사업장도 준공하는 등 실적 불확실성이 감소한 것도 깜짝 실적의 배경 중 하나로 꼽힌다.

대우건설 관계자는 "통합 구매‧조달 시스템 구축과 리스크‧원가관리 시스템 재정비를 통한 원가 개선 성과가 반영되고 있다"며 "해외 손실 사업장 공사가 준공 혹은 마무리단계에 들어갔고 신규 수주한 사업장들은 수익성이 높아 본격적인 실적 턴어라운드를 기대하고 있다"고 말했다.

◇ 김형 사장, 연임 분위기도 반전?

이 같은 실적 반등이 김형 사장의 향후 거취에도 영향을 줄지 관심이 쏠린다. 오는 6월 임기 만료를 앞두고 사실상 마지막 성적표인 데다 향후 성장 가능성에 대한 시장 신뢰를 회복할 수 있을지에 대한 고민이 커질 것으로 보인다.

지난 2018년 6월, 김형 사장은 갑자기 불거진 해외사업장 손실 등의 여파로 호반건설로의 매각 불발 등 어수선했던 대우건설을 맡았다. 기업 가치 제고를 통해 시장 신뢰를 쌓아 대우건설의 새 주인을 찾도록 하는 게 최우선 과제였다.

김 사장은 현대건설과 삼성물산, 포스코건설 등에서 굵직한 해외사업을 이끈 토목전문가 출신이다. 취임 당시 수익성 개선과 해외사업 경쟁력 강화를 선언했다.

대우건설은 지난해 나이지리아 'LNG Train7'과 이라크 일포 항만공사, 모잠비크 LNG Area1 등 해외 시장에서 대규모 프로젝트를 수주했다. 이를 바탕으로 신규 수주는 13조9126억원을 기록, 연간 목표치(12조8000억원)를 초과 달성했고 전년도에 비해서도 30.8% 증가했다.

특히 경쟁사들이 코로나19 영향으로 해외보단 국내 시장에 주력했던 것과 달리 대우건설은 해외시장 수주액이 전년보다 3.2배 가량 성장했다.

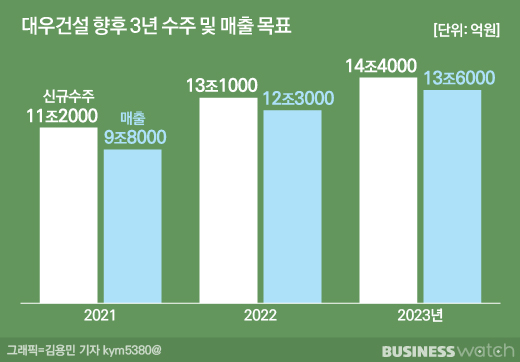

향후 성장에 대한 구체적인 목표치도 제시했다. 코로나19 영향에서 완전히 벗어나지 못한 올해의 경우 신규 수주 11조2000억원, 매출 9조8000억원으로 보수적인 목표를 설정했지만 이후에는 2023년 수주 14조4000억원, 매출 13조6000억원 수준으로 공격적인 숫자를 제시했다.

김열매 유진투자증권 애널리스트는 "수익성이 높은 베트남 사업 매출 인식 속도에 따라 올 1분기 실적 개선 가시성이 높아질 수 있다"며 "올해는 4년 만에 매출액이 성장 전환하고 나이지리아 LNG 등 전략 공종 비중 증가로 해외 부문 수익성도 개선될 수 있을 것"이라고 평가했다.

다만 이같은 해외사업 성과가 실적에 반영되기까지 시차가 있고, 그동안의 부진을 털어내고 기업가치 상승으로 이어질지에 대한 판단도 남아 있다. 여전히 주가 상승 폭이 크지 않아 산업은행 입장에서 매각에 나서기도 힘든 상황이다.

지난해말 대우건설의 최대주주(50.75%)인 KDB인베스트먼트의 이대현 대표를 대우건설 기타비상무이사로 선임한 점도 주목된다. 이 대표는 산업은행 수석부행장 출신으로 굵직한 구조조정을 진두지휘했던 인물이다. 대우건설의 재무개선과 기업가치 상승에 더욱 속도를 내겠다는 시그널이어서 김형 사장의 거취도 현재로선 예측하기 어렵다는 시각이다.