'이익 레벨업, 성장은 이제부터'

올해 1분기 실적을 발표하는 IR자료 제목에서부터 자신감이 담겨 있다. 대우건설이 두 분기 연속 2000억원이 넘는 영업이익을 내면서 향후 성장에 자신감이 붙었다.

대우건설은 안정적인 이익에 더해 주가까지 상승세를 보이면서 향후 매각 작업에도 더욱 탄력이 붙을 것이란 전망이다.

앞서 대우건설은 이례적으로 김형 대표이사 사장을 재선임하고 CFO였던 정항기 부사장을 사장으로 승진하는 동시해 관리대표로 신규 선임키로 했다. 이 역시 매각 작업을 염두에 둔 포석으로 보고 있다.

◇ 두 분기 연속 2000억원대 영업이익 달성

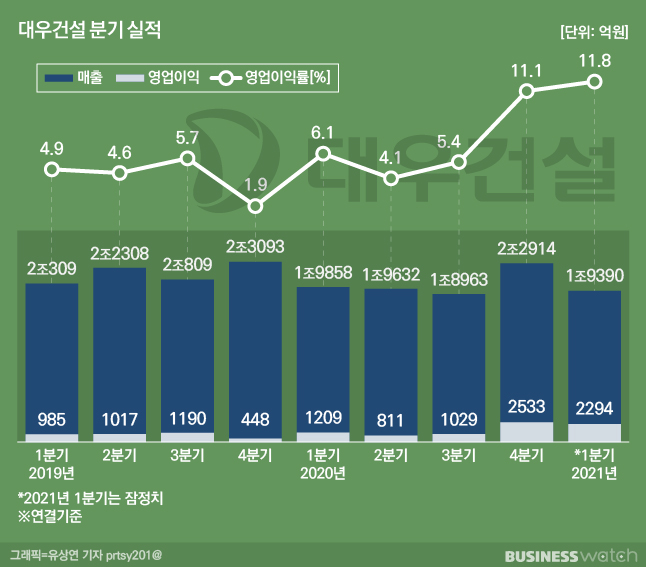

대우건설은 올해 1분기 경영실적(연결기준)을 잠정집계한 결과 매출액 1조9390억원, 영업이익 2294억원, 당기순이익 1479억원을 기록했다고 밝혔다.

특히 영업이익은 전년 동기보다 89.7% 급증했다. 지난해 4분기 2533억원의 영업이익을 기록한 후 연속으로 2000억원대의 이익을 냈다. 다만 올해 1분기 일시적 요인이 반영됐다.

대우건설 관계자는 "주택건축 현장의 일시적 원가율 개선 요인과 해외플랜트 준공 프로젝트의 실적 개선 등의 영향"이라고 말했다. 주택부문의 원가율 개선 및 준공 정산이익 반영 등으로 약 600억원의 이익이 증가했고 플랜트 현장 정산이익 약 170억원도 반영됐다.

이런 영향으로 주택건축부문 원가율은 80.4%로 전년 동기의 87.2%보다 개선됐다. 플랜트 역시 91.1%에서 82.5%로 큰폭 개선됐다.

매출은 1조9390억원으로 전년 동기의 1조9858억원보다 2.4% 감소했지만 '선방'한 것으로 평가했다. 플랜트와 토목에서 각각 51%, 26% 감소했지만 주택건축 부문에서 19% 성장하며 만회했다.

매출액은 다소 감소했지만 영업이익이 큰폭으로 뛰면서 영업이익률은 11%대에 달했다. 지난해 4분기에 이어 연속 11%대를 기록하며 안정적인 수익성을 나타내고 있다.

신규수주 또한 성장가도를 달리며 대우건설의 실적에 더욱 자신감을 불어넣었다. 신규수주는 2조1362억원으로 전년동기보다 42% 성장했다. 연간 수주목표 11조2000억원의 19% 수준으로 무난히 목표를 달성할 것으로 기대하고 있다. 1분기 수주는 흑석11구역, 대구본리동주상복합 등 국내 주택건축 부문에서 견인했다.

◇ 실적 기반 주가도 상승세…매각작업 탄력 기대

올해 1분기 일회성이익 등이 반영된 점을 고려하면 올해 매 분기 2000억원대 이익을 지켜내기는 쉽지 않을 전망이다. 다만 올해 3만5000여가구의 분양을 예고하고 있고, 본격적으로 공사가 진행될 이라크, 나이지리아 등 해외사업장도 양호한 수익성을 나타낼 것으로 기대하면서 실적도 견조한 흐름을 보일 것이란 전망이다.

김기룡 유안타증권 건설담당 애널리스트는 "연간 주택분양 확대로 건축·주택부문의 매출 성장세가 이어질 것으로 보이고 플랜트·토목 매출 역시 이미 수주한 대평 프로젝트의 공정 본격화가 이어지며 매출 기여도를 높여갈 것"이라고 내다봤다. 이어 "실적 불확실성 요인으로 작용했던 해외 추가원가 이슈는 지난해 4분기에 이어 당분간 크게 부각되지 않는다"고 덧붙였다.

지난 몇년간 대우건설은 4분기 어닝쇼크를 기록하거나 분기에 1000억원도 채 안되는 영업이익을 내는 등으로 들쑥날쑥하고 실망스러운 성적표를 내왔다. 이 때문에 2018년 취임한 김형 사장의 리더십에도 생채기가 났다.

다행스럽게도 임기 막바지인 지난해 4분기 2000억원대의 영업이익을 내면서 실적 반등이 이뤄졌다. 주가 역시 지난해 2000원대까지 떨어지며 체면을 구겼는데 점차 상승하며 최근 7000원대까지 올라섰다. 지난 4월29일 종가 기준 7690원까지 치솟았고 30일 기준으로도 7390원을 기록했다.

주가 상승까지 이어지면서 매각작업도 더욱 탄력이 붙을 전망이다. 지난 2018년 1월 호반건설이 대우건설 인수를 추진할 당시 주가가 6000원대였던 점을 고려하면 매각 주체인 산업은행이나 산은의 구조조정자회사 KDB인베스트먼트의 부담도 덜 수 있다.

강경태 한국투자증권 애널리스트는 "회사차원에서 M&A 진행을 공식화한 것은 회사의 체질이 근본적으로 개선되고 있다는 반증"이라며 "국내 주택공급과 해외EPC 등이 모두 좋아지고 있는 대우건설에 주목할 시점"이라고 평가했다.