현대건설이 올해 첫 분기 기대에 미치지 못하는 실적을 내놨다. 국내 대형 프로젝트가 완료하면서 1분기 매출이 제자리걸음을 했고, 영업이익은 뒷걸음질 쳤다.

다만 1분기 연간 수주 목표를 30% 이상 달성한 점엔 안도했다. 올해 2분기 이후 해외 대형 공사가 본격화하면서 실적이 반등할 거라는 기대감도 나온다.

'대형 현장 준공' 매출 주춤…"하반기 반등"

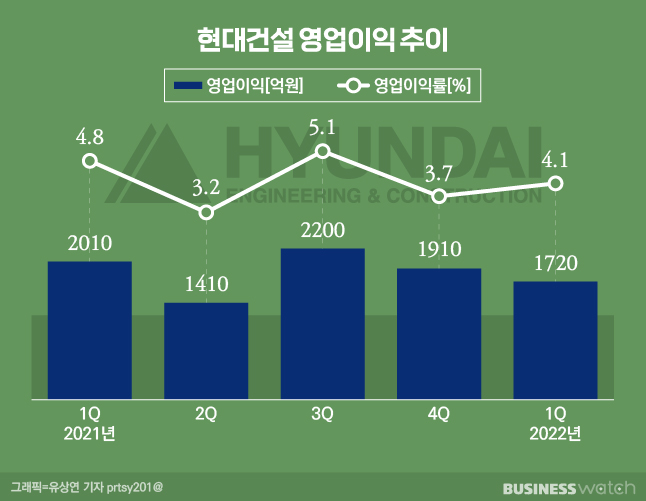

현대건설의 연결제무재표(잠정) 기준 올해 1분기 매출액은 4조1453억원으로 전년 동기보다 0.1% 줄며 제자리걸음을 했다. 전분기 매출 5조1805억원에 비해서는 20% 줄어든 규모다.

1분기 영업이익은 1715억원으로 지난해 같은 기간보다 14.6% 줄었고, 전분기보다는 10.3% 감소했다. 매출 원가율은 지난해 1분기 90.4%에서 91%로 0.6%포인트 늘었다.

실적이 주춤한 것은 국내 매출 부진 때문이다. 지역별 매출액 추이를 보면, 국내 매출액의 경우 지난해 1분기 2조7475억원에서 올해 1분기 2조5101억원으로 줄었다. 반면 해외 매출은 같은 기간 1조 4021억원에서 1조 6352억원으로 늘었다.

국내에서 진행하던 현대케미컬 HPC공장 등 대형 플랜트 현장과 개포 8단지 등 주택 건설 현장이 준공하면서 매출이 주춤했다는 설명이다. 여기에 더해 중대재해처벌법 시행에 따라 공정이 다소 지연된 영향도 있다. 영업이익의 경우 일부 현장 정산이 지연되면서 감소 폭이 더욱 커졌다.

현대건설은 다만 올해 하반기 대형 현장 매출이 집중돼 있는 만큼 실적이 반등할 것으로 기대하고 있다. 현대건설 관계자는 "2분기 이후에는 사우디 마르잔 공사, 아라크 바스라 정유공장 공사, 파나마 메트로 공사 등 해외 대형 현장 공정이 본격화됨에 따라 매출 및 영업이익 증가가 기대된다"고 설명했다.

증권가에서도 현대건설의 올해 실적 전망을 긍정적으로 내놓고 있다. 장문준 KB증권 연구원은 "2분기부터는 국내 매출이 회복할 것"이라며 "이익률 안정화가 나타나고 있는 해외 매출도 본격화해 시장 우려와 달리 양호한 실적이 전개될 가능성 크다"고 분석했다.

원자재값 급등 변수…"수익 영향은 미미"

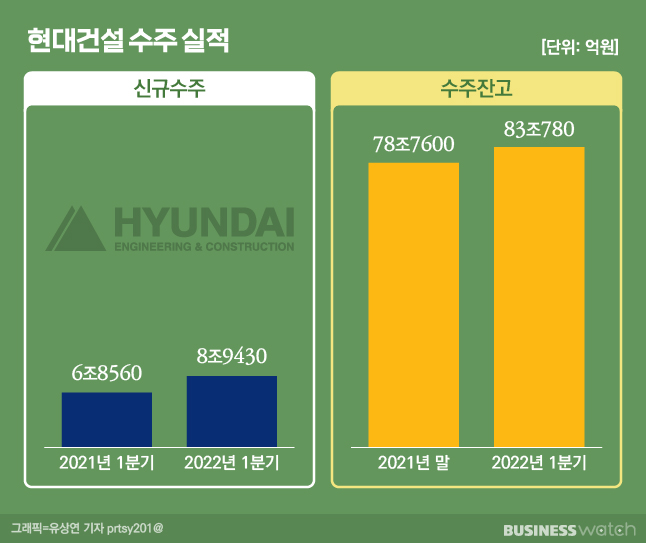

수주 실적은 양호했다. 올해 1분기 신규 수주는 연결 기준 8조9430억원으로 1년 전보다 30.4% 증가한 실적을 기록했다. 이는 현대건설의 올해 연간 수주 목표 28조3700억원의 31.5% 수준이다.

용인 죽전 데이터 센터 공사와 하나드림타운그룹 헤드쿼터 신축공사, 포항 환호공원사업 공동주택 신축공사 등 굵직한 국내 사업과 싱가포르 오피스타워 2단계 등 해외 공사를 수주한 영향이다.

수주 잔고는 83조781억원으로 지난해 말(78조7608억원)보다 5.5%가량 늘었다.

현대건설 관계자는 "약 4.2년 치 안정적인 일감을 확보한 것"이라며 "올해도 현대건설은 풍부한 국내·외 공사 수행 경험과 기술 노하우로 기술적·지역별 경쟁력 우위 분야에 집중하고, 도시정비사업, 에너지 전환 신사업 등 다양한 형태의 사업을 선도할 계획"이라고 강조했다.

다만 변수는 있다. 시장에서는 최근 철근과 시멘트 등 주요 건설 원자재 가격 인상으로 현대건설을 비롯한 주요 건설사들의 수익성 악화를 우려하고 있다.

현대건설 측은 이와 관련 실적발표 컨퍼런스 콜에서 공동주택표준공사비가 8.4% 상승한다고 가정해도 주택 부문 매출총이익률은 2년간 1% 수준으로 하락할 수 있다는 시뮬레이션을 제시했다. 실적에 미치는 영향이 크지 않을 것이란 설명이다.

박세라 신영증권 연구원은 "최근 원자재 가격이 급상승한 데 따라 국내외 현장에서의 원가율 관리가 핵심 능력으로 부각되고 있다"며 "현대건설 역시 수주 잔고의 원활한 매출화를 위한 프로젝트 수행과 원가 관리 능력이 부각되는 시기"라고 전망했다.