유한킴벌리가 국세청의 세무조사를 받은 지 8년 만에 세금의 일부를 돌려받게 됐습니다. 국세청의 과세 처분 과정에서 무리한 부분이 있었다는 사실을 인정받은 건데요.

소송의 내막을 들여다보면 유한킴벌리의 절묘한 절세 노하우가 숨어 있습니다. 국세청이 세무조사를 실시한 사업연도가 겹쳤다는 이유(중복 세무조사)로 세금을 돌려받을 수 있었는데요. 유한킴벌리와 국세청의 세금분쟁을 시간대별로 다시 따라가 봤습니다.

| ▲ 그래픽/김용민 기자 kym5380@ |

#1. 유한킴벌리는 헝가리 회사

유한킴벌리는 1970년 미국 회사인 킴벌리클라크(Kimberly-Clark Corporation)와 유한양행이 공동으로 출자한 회사로 기저귀와 화장지 등 위생용품을 주로 팔고 있습니다. 현재 유한킴벌리의 지분은 킴벌리클라크의 헝가리 국적 자회사인 킴벌리클라크 트레이딩(Kimberly-Clark Trading LLC)이 70%, 유한양행이 30%를 보유하고 있는데요.

미국 회사인 킴벌리클라크가 헝가리 자회사에 지분을 넘긴 이유는 우리나라에 낼 세금을 아끼기 위해서입니다. 한-미 조세조약은 미국 기업이 우리나라에서 벌어들인 소득의 10%를 법인세로 내지만, 한-헝 조세조약은 헝가리 기업에 대해 4.545%의 세율만 적용하기 때문입니다.

예를 들어 미국 회사가 우리나라에서 100억원을 벌었다면 법인세로 10억원을 내야하지만 헝가리 회사로 지분을 넘기면서 4억5450만원의 세금만 부담하게 된거죠. 실제로 헝가리 킴벌리클라크는 2006년 10월부터 현재까지 유한킴벌리의 지분 70%를 유지하면서 절세 효과를 누리고 있습니다.

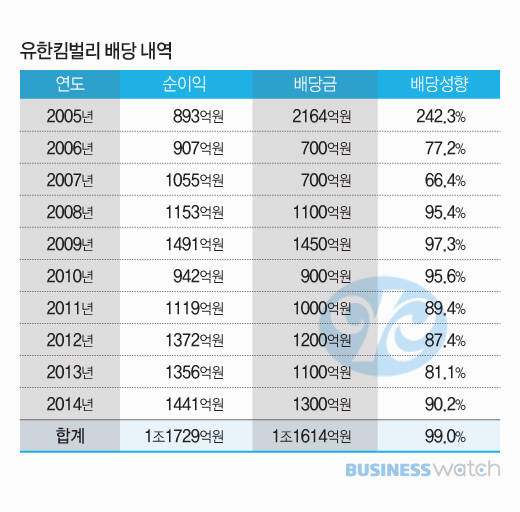

#2. 10년간 이익 99% 배당

유한킴벌리는 배당률이 상당히 높은 비상장 기업입니다. 배당금은 모두 헝가리 킴벌리클라크와 유한양행에 지급하고 있는데요. 2005년부터 2014년까지 10년간 순이익 1조1729억원 가운데 99%에 해당하는 1조1614억원을 배당했습니다. 지분의 70%를 가진 헝가리 킴벌리클라크는 10년간 7000억원 넘는 돈을 배당금으로 가져간 셈이죠.

당시 유한킴벌리가 대주주인 헝가리 킴벌리클라크에게 배당을 지급하면서 세금을 원천징수했는데요. 2009년부터 2014년 사이 헝가리 킴벌리클라크에 배당한 3955억원 중 법인세 180억원(4.545%)을 국세청에 납부했습니다. 이때까지만 해도 유한킴벌리의 원천징수 과세는 조세조약에 따라 전혀 문제가 없는 것처럼 보였습니다.

#3. 헝가리로 간 국세청 조사요원

서울지방국세청은 2010년 8월부터 11월까지 유한킴벌리에 대한 법인세 정기 세무조사를 실시했습니다. 조사대상연도는 2006년부터 2007년으로 당시 세무처리가 제대로 됐는지 살펴보는 취지였는데요. 국세청 조사요원들은 유한킴벌리의 헝가리 주주 배당금 과세 문제를 검토하기 위해 자료 제출을 요구했습니다.

하지만 유한킴벌리가 자료를 제대로 제출하지 않았고, 국세청은 조사를 열흘간 중지했다가 재개하는 등 갈등을 겪기도 했습니다. 이때 국세청은 세무조사 대상연도를 2005년부터 2009년까지로 확대하고, 유한킴벌리로부터 228억원의 세금을 추징했습니다.

국세청 조사요원들은 2013년 11월에는 헝가리 출장을 통해 킴벌리클라크의 사업장이 실제로 있는지 살펴봤는데요. 헝가리 현지의 킴벌리클라크 사업장은 세무대리인을 맡고 있는 회계법인의 주소지였고, 킴벌리클라크의 사무소는 실체가 없다는 사실을 확인했습니다.

#4. 국세청의 두 번째 세무조사

유한킴벌리의 세무처리가 잘못됐다고 판단한 국세청은 유한킴벌리를 상대로 2014년 4월부터 10월까지 6개월간 심층 세무조사를 벌였습니다. 조사 결과 유한킴벌리가 배당을 지급한 회사는 헝가리 국적이 아니라 미국 국적이라고 결론을 내렸는데요.

국세청은 유한킴벌리가 적용한 한-헝 조세조약 세율 4.545%가 아니라 한-미 조세조약에 따른 세율 10%를 적용해 세액을 다시 계산했습니다. 법인세뿐만 아니라 원천징수 의무를 제대로 이행하지 않았다며 가산세까지 부과했죠.

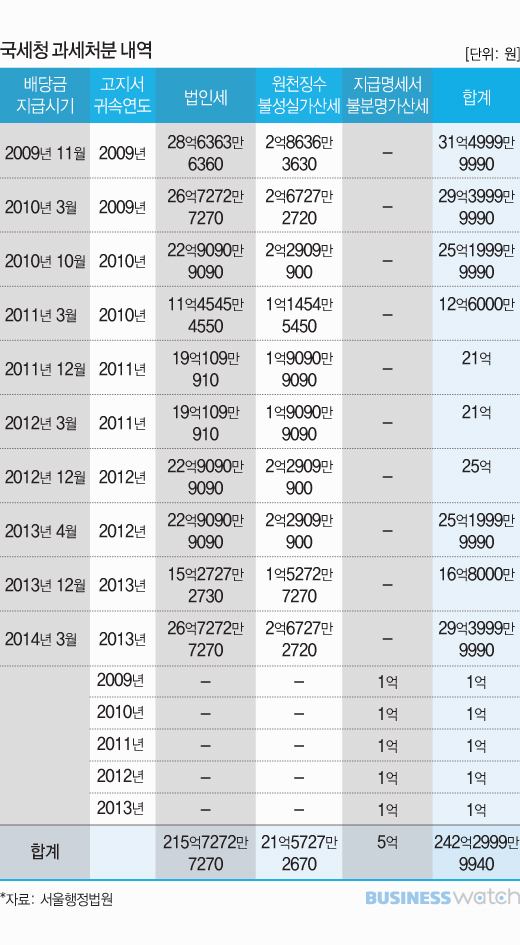

국세청은 2009년부터 2014년 사이에 유한킴벌리가 제대로 신고하지 않은 법인세 215억7272만원과 원천징수납부불성실가산세 21억5727만원(10%), 지급명세서불분명가산세 5억원 등 242억원을 추징했습니다.

#5. 중복 세무조사 논란

유한킴벌리는 김앤장 법률사무소를 대리인으로 내세워 국세청에 이의를 제기했습니다. 김앤장은 국세청의 중복세무조사로 인해 유한킴벌리가 납세자 권리를 침해받았다고 주장했는데요.

국세청이 2010년 유한킴벌리를 세무조사할 당시 2009 사업연도를 조사했는데, 2014년에도 다시 똑같은 사업연도에 대해 세무조사를 한 건 국세기본법(제81조의4 재조사금지원칙)에 어긋난다는 겁니다.

이와 관련, 국세청은 유한킴벌리의 세금탈루 정황이 있었기 때문에 위법은 아니라고 맞섰습니다. 조세심판원도 국세청의 입장을 받아들이면서 유한킴벌리는 서울행정법원에 행정소송을 제기했습니다.

#6. 법원, 62억원 환급 판결

서울행정법원은 국세청이 유한킴벌리의 헝가리 주주를 미국 국적으로 보고 과세한 처분에는 문제가 없다고 판결했습니다. 다만 중복 세무조사가 국세기본법에 위반한다는 이유로 2009 사업연도에 대한 세액에 대해서는 '취소' 결정을 내렸습니다.

결국 유한킴벌리는 국세청이 추징한 242억원 가운데 1/4 수준인 62억원을 돌려받게 됐습니다. 만약 국세청이 첫 번째 세무조사(2010년)에서 2009 사업연도까지 범위를 확대하지 않고 두 번째 세무조사(2014년)에서 추징했다면 62억원을 돌려줄 필요는 없었겠죠.

대형로펌 변호사는 "세무조사 자체가 납세자에게 불이익을 주는 행위이기 때문에 법에 따라 엄격한 절차를 규정하고 있다"며 "세무조사를 받는 기업은 국세청의 조사예고 및 범위확대 통지서를 통해 과세연도와 세목의 중복조사 여부를 확인하고 관련 증거를 모아두는 게 유리하다"고 조언했습니다.