금융감독원이 7일 밝힌 올해 7~9월(FY13 1분기) 중 현재 영업 중인 91개 저축은행의 실적을 집계한 결과다. 저축은행의 당기순손실은 960억 원. 지난해 같은 기간(△336억 원)보다 적자 폭이 크게 줄었다.

부실저축은행 구조조정으로 대손충당금 전입액(1668억 원↓)이 따라서 줄어든 영향이다. 지난해 10월부터 올해 9월까지 토마토2, 진흥, 경기, W, 서울, 영남, 신라 등 7개사가 구조조정으로 영업하지 않았다. 적자 저축은행 수가 36개사로 지난해 같은 기간보다 16개 줄었다.

총자산은 지난 9월 말 현재 40조 4000억 원으로 6월 말 대비 2조 4000억 원이나 줄었다. 업계 전반이 침체에 빠지면서 현금과 예치금이 1조 5000억 원이나 빠져나갔다. SBI 계열(+2434억 원) 등 일부 저축은행의 유상증자에 힘입어 자기자본(3조 4000억 원)은 조금 늘었다.

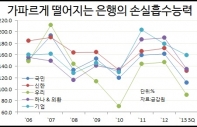

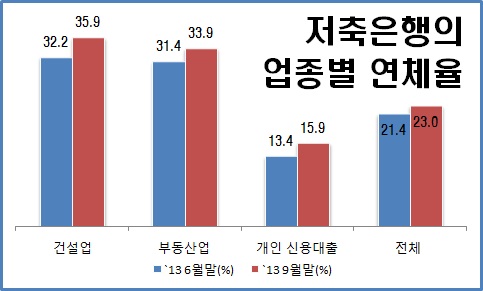

이처럼 경기 민감 업종과 개인대출 부실화로 저축은행의 고정이하여신비율도 더 올랐다. 9월 말 현재 21.5%로 6월 말보다 0.4%포인트 상승했다. 대손충당금은 금감원이 제시하는 요적립액 기준으로는 100% 이상을 충족하고 있다. 그러나 커버리지비율은 53.9%에 머무르고 있다. 전체 고정이하여신(NPL)의 54%만 충당금을 적립해 놨다는 얘기다.

시중은행들은 보통 이 비율이 100%를 넘는다. 일반적으로 커버리지비율이 100%를 넘으면 현재의 문제 여신이 은행 경영에 크게 영향을 받지 않는 것으로 판단한다. 고정이하여신비율이 높아도 대손충당금을 충분히 쌓아 놓고 있어 손실을 자체적으로 흡수할 능력이 있다고 본다.