깨알 같은 글자들로 빼곡하게 적힌 금융상품 약관, 차근차근 읽어보신 적 있나요? '모두 동의' 단추 누르기에 바빠 쭉 흘려내려보고 마는 경우가 많죠. 하지만 약관은 중요한 '계약서'랍니다. 내 돈을 지키려면 꼭 알아둬야 할 내용들이 담겼죠. 금융상품에 가입할 때 놓치기 쉬운, 그러나 꼭 알아둬야할 약관 속 숨은 내용들을 함께 들여다보시죠. [편집자]

요즘 토스뱅크 통장 많이 쓰시죠? 지난해 10월 이 인터넷은행이 출범하면서 자유롭게 입금과 출금이 가능한 수시입출금식 예금에 연 2%라는 꽤 높은 금리를 책정했죠. 그래서 사용자가 순식간에 불어났다고 해요. 토스뱅크에 따르면 올해 1분기 말 기준 이 상품에만 21조원가량이 몰려 있다고 하네요.

그런데 이 통장 가입할 때 약관은 꼼꼼하게 읽어 보셨나요? 토스뱅크는 아직 돌도 지나지 않았기 때문에 현재까지는 큰 문제가 없을 겁니다. 하지만 시간이 지나면 내가 예상했던 것보다 더 적은 금액의 이자를 받았을 수도 있어요. 따라서 이 상품을 통해 최대한의 금리 혜택을 누리려면 약관을 꼼꼼하게 따져봐야 합니다.

토스뱅크 통장 가입시 확인해야 하는 약관과 상품설명서는 총 4개입니다. △예금거래기본약관 △입출금이자유로운예금(상품명) 약관 △토스뱅크 통장 특약 △토스뱅크 통장 상품설명서 등이에요. 이 약관들에서 중요하게 확인해봐야 할 점을 짚어보겠습니다.

2% 이자 언제 받지?

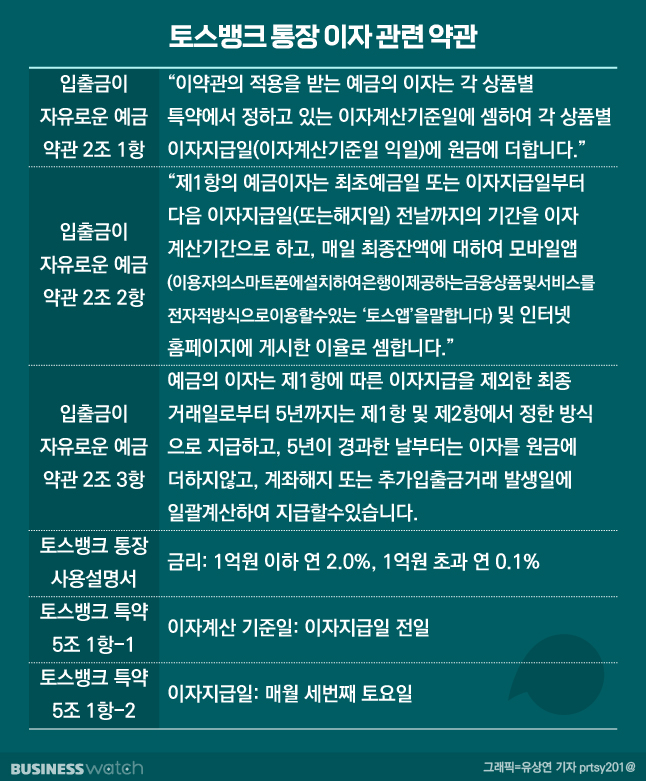

토스뱅크 통장은 1억원 이하의 예금에 대해 연 2%의 금리로 이자를 지급합니다. 이자는 매달 지급되며 이자를 산정하기 위한 원금은 이자계산일 기준 잔액을 기준으로 합니다. 즉 최초 가입금액을 기준으로 매달 이자를 지급하는 것이 아닌 매달 이자 산정을 위해 원금을 재산정하는 '복리식' 상품입니다.

이는 '입출금이자유로운예금 약관'에 약관의 적용을 받는 예금의 이자는 각 상품별 특약에서 정하고 있는 이자 계산 기준일에 셈하여 각 상품별 이자지급일(이자 계산 기준일 익일)에 원금을 더합니다라고 명시돼 있어요.

그렇다면 토스뱅크가 정한 이자 지급 날짜는 언제일까요? 토스뱅크는 이자 지급일을 매월 세번째 토요일이라고 약관에 명시하고 있습니다. 이자 계산을 위한 기준일은 이자 지급일 전일이라고 하니 매월 세번째 금요일이 되겠네요.

지금은 아니지만 시간이 오래 지났을 때 주의해야 할 점도 있습니다. 이 상품의 약관에는 위의 이자지급을 제외한 최종거래일로부터 5년 이후부터는 이자를 원금에 더하지 않고 계좌해지 또는 추가입출금거래발생일에 일괄 계산해 이자를 지급한다고 합니다.

다시 말해 예금에 가입해 두고 추가적인 거래가 5년 동안 없으면 복리 적용을 받지 못한다는 겁니다. 이에 따라 계산되는 이자는 추가 거래가 발생하거나 계좌를 해지하는 경우에 한 번에 준다는 이야기입니다.

다만 이는 토스뱅크 통장만의 이야기는 아닙니다. 이 내용은 휴면예금(오랫동안 방치해 온 통장을 의미합니다)과 관련된 약관으로 해당 약관은 다른 은행 예금과 적금에도 포함돼 있습니다.

1억원이 넘으면 이자는?

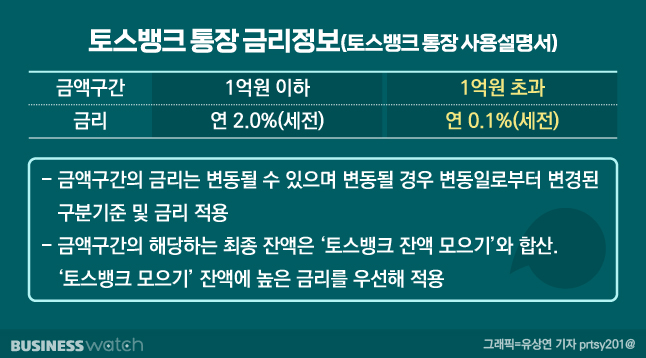

앞서 말했듯이 토스뱅크 통장의 금리 연 2%는 1억원까지만 적용돼요. 이는 토스 통장 사용설명서에 명시돼 있습니다. 그럼 1억원을 예치해 두고 1달이 지날 경우에는 이자로 세금(통상적인 예금과 적금에는 이자 수익금의 15.4%가 과세됩니다)을 떼고 난 14만1000원이 들어올겁니다. 통장잔액은 1억14만1000원이 되겠네요.

그럼 이후 이자는 어떻게 계산할까요? 일단 1억원에 대해서는 2%금리가 계속 적용이 됩니다. 다만 1억원을 넘어선 14만1000원에 대해서는 0.1%의 금리만 적용되요.

따라서 1억원을 예치한 후 2개월 째에는 1억원에 대한 2% 이자 14만1000원에 더해 1억원을 초과했던 14만1000원에 대한 이자 0.1%에 해당하는 10원이 들어오는 셈입니다. 1억원을 예치한 이후 2개월이 되는 시점에 내 토스뱅크 잔액은 1억28만2010원이 되겠네요.

그런데 중요한 점이 있어요. 토스뱅크의 현재 수신상품은 수시입출금식 통장인 토스뱅크 통장과 키워봐요 적금 크게 두 가지인데, 토스뱅크 통장에 연계된 또 다른 금융상품이 있다는 점입니다.

'토스뱅크 모으기'라는 서비스가 주인공입니다. 토스뱅크 모으기 상품설명서를 살펴보면 이 상품은 '토스뱅크 입출금이 자유로운 예금 약관'이 적용된다고 적혀있어요. 즉 이 서비스를 이용해 돈을 모은다면 이는 토스뱅크 통장 잔액으로 인정이 된다는 말입니다.

이 상품은 최대 30개까지 공간(계좌와 안의 계좌와 비슷한 개념입니다)을 설정해 따로 목적에 맞게 수시입출금식 통장 안에 있는 돈을 떼어 둘 수 있는 서비스입니다. 그러니 이자 지급 잔액은 토스뱅크 통장 잔액과 합산해 계산됩니다.

따라서 기존 토스뱅크 통장과 토스뱅크 모으기 서비스를 통해 예치한 잔액 총액을 확인해야 내가 받아야 하는 정확한 이자를 계산할 수 있다는 얘기입니다.

매일 주는 이자는 어떻게 계산할까

토스뱅크는 요즘 말로 아주 '신박한' 서비스도 내놨습니다. 바로 매일 이자 받기 서비스인데요. 그럼 이 이자는 어떻게 계산하는 걸까요?

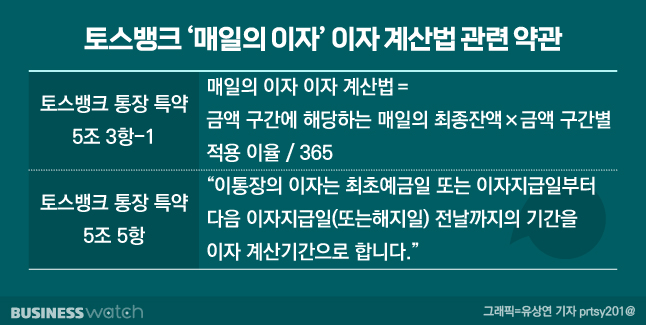

토스뱅크 특약에 정답이 나와 있습니다. 이 오늘의 이자받기' 서비스는 금액 구간에 해당하는 매일의 최종잔액에 금액 구간별 적용 이율을 365로 나누어 산출한다고 쓰여 있네요. 하루에 받는 이자를 산출하는 방법입니다.

앞서 말했듯이 토스뱅크는 매달 셋째주 토요일을 이자 지급일로 정하고 있어요. 그런데 이 이전에 이자를 받기 희망한다면 '달'이 아닌 '일'로 이자를 계산해야겠지요? 이 때문에 365로 나누어 계산하는 겁니다.

따라서 7월 1일날 5000만원을 예금한 사람은 7월 22일날 4만7000원가량에 해당하는 이자를 받을 겁니다. 가입 첫 달이라 1개월치의 이자가 온전하게 지급은 되지 않아서입니다.

이 고객이 7월 15일에 이자받기를 누른다면 1년간 지급받아야 하는 이자 85만3798만원(월복리 기준)을 365로 나눈 14일치 지급하는 구조겠네요. 이자지급일은 전일의 잔액을 기준으로 하기 때문에 14일치의 이자를 받는 겁니다. 토스뱅크의 계산식을 토대로 셈해보면 2339원 가량이니까 3만2748원가량의 이자를 받게 됩니다.

그럼 그 이후에는 어떻게 될까요? 이 고객은 5003만2748원에 대한 이자를 받게됩니다. 이 상품은 복리식 상품이라 원금이 이자지급일 이전날 잔액으로 산정이 되기때문입니다. 7월 16일에 또 그날의 이자받기를 누른다면 2430원가량의 이자가 들어오게 됩니다. 15일보다 하루 이자가격이 1원 높지요? 이는 원금이 5003만2748원으로 늘어났기 때문입니다.

그럼 그 이후에 '그날의 이자받기'를 누르지 않는다면 어떻게 될까요?

토스뱅크 통장은 매월 세번째 토요일날 이자를 지급하고 이를 산출하기 위한 통장 잔액 기준은 세번째 금요일날 진행합니다. 아울러 토스뱅크 통장 약관에는 이자지급일부터 다음 이자지급일 전날까지의 기간을 이자계산기간으로 한다고 명시돼 있습니다.

따라서 위 고객의 경우 7월17일부터 7월22일까지가 이자계산을 위한 날짜로 사용되겠네요. 약 6일 동안 예치된 금액에 대해 연 2.0%의 금리를 적용해 이자를 받는 겁니다.

그렇다면 매일 이자받기 서비스를 이용하는 것과 이용하지 않을 때에는 기대할 수 있는 이자는 차이가 있을까요?

네 있습니다. 토스뱅크 통장은 '일복리' 상품이라 이자가 전일 잔액기준으로 산정이 되기 때문입니다. 따라서 매일 이자받기를 누르면 이자산정을 위한 원금이 늘어나는 효과가 있는 거죠.

따라서 맨 처음 5000만원을 토스뱅크 통장에 넣어뒀다면 1년 뒤에는 85만3798원가량의 이자가 쌓여있답니다. 반면 매일 꼬박꼬박 이저받기를 눌렀을 경우에는 기대할 수 있는 이자는 약 85만4000원 가량이 돼 있을 겁니다. 매일매일 조금이나마 원금이 늘어난 까닭입니다.