사망보험금은 민법상 상속재산이 아닌 상속인의 고유재산으로 구분된다.

드물게 피상속인이 본인을 수익자로 보험을 계약하는 경우에는 사망하면서 본인이 보험료를 받고, 이후에 상속이 되는 것이어서 민법상으로도 상속재산으로 분류되지만, 이런 경우가 아닌 대부분의 사망보험금은 민법상 상속재산에서 제외된다.

상속인으로서 받는 것이 아니라 계약에 따른 보험금의 수익자로서 받는 것이어서 상속재산이 아닌 수익자의 고유재산으로 취급되는 것이다.

따라서 피상속인에게 빚이 많아서 상속인이 상속포기나 한정승인을 한 경우, 추후 보험금을 상속받더라도 채권추심을 피할 수 있다.

그런데, 세금은 좀 다르다. 피상속인 사망으로 상속인이 지급받는 생명보험이나 손해보험의 보험금도 피상속인이 보험료를 실질적으로 납부했다면 상속재산으로 '간주'해서 상속세를 과세할 수 있도록 하는 규정이 있다. 바로 '간주상속재산'이다.

다만 이 때에도 보험료의 납부주체에 따라 상속세가 아닌 증여세가 과세되거나 세금이 아예 발생하지 않는 경우가 있다.

어떤 경우에 상속세가 부과되고, 부과되지 않는지 상황별로 구분해 정리했다. 도움말 : 법무법인(유) 지평 구상수 회계사

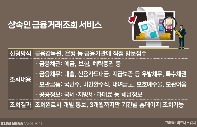

피상속인이 보험료 납부했다면 [상속세 O]

일반적으로 보험계약시에 보험수익자를 지정하게 된다. 사망시에 보험료를 지급받게 되는 생명보험의 경우 수익자를 상속인으로 지정하거나 가족 중 한사람으로 정하는 경우가 대부분이다.

이 때 보험수익자가 상속인으로 돼 있는 경우에는 민법상으로는 상속재산이 아니지만 세법상으로는 상속재산에 포함돼 상속세가 과세될 수 있다.

민법상으로는 상속이 아니라 보험 수익자의 권리를 행사하는 것으로 판단하지만, 세법에서는 피상속인이 보험료를 납부했다면 상속세 과세대상으로 보는 것이다.

따라서 피상속인이 보험료를 납부했다면 수익자가 상속인인 경우, 수익자가 지정되지 않은 경우, 수익자가 피상속인 자기자신인 경우 모두 상속세 과세대상이 된다.

상속인이 대신 가입하고 보험료도 냈다면 [상속세 X]

세법에서는 피상속인이 보험계약자인 보험금을 상속재산으로 구분하고 있다. 사망한 사람의 이름으로 계약된 보험계약에 대해 사망자가 보험료를 납부했다면 상속인이 보험금을 받더라도 상속세가 발생할 수 있다는 것이다.

이를 뒤집어 보면, 피상속인이 아닌 상속인이 보험계약의 주체가 될 경우 피상속인 사망으로 인한 보험금은 상속세를 피할 수 있게 된다.

예를 들어 아들이 자신을 보험계약자로, 아버지를 피보험자로 해서 보험을 가입하고 아들이 보험료를 납부했고, 아버지가 사망하면서 아들이 보험금을 받게 됐다면 상속세 과세대상이 아닌 것이다. 계약자와 수익자가 동일한 경우다.

다만, 이 경우 아들이 실질적으로 보험료를 납입했는지를 증명해야 한다. 아들이 미성년인 이유 등으로 실질적으로는 아버지가 보험료를 냈다면 상속재산으로 구분될 수 있다.

계약자≠수익자≠피보험자이면 [상속세X] [증여세 O]

계약자와 피보험자, 그리고 수익자가 모두 다른 경우에도 상속세 과세대상은 아니다. 하지만, 이 경우에는 증여세가 과세될 수 있다.

예를 들어 어머니가 자신을 보험계약자로, 아버지를 피보험자로, 아들을 보험수익자로 하여 생명보험을 가입하고, 보험료도 어머니가 납부하는 경우가 있다. 계약자와 수익자, 피보험자 모두 다른 경우다.

이런 경우 계약자인 어머니가 아들에게 보험금을 무상이전하는 것으로 보고 증여세가 부과된다.

결국 보험계약 당시에는 피보험자가 중요하지만, 세금의 측면에서는 '계약자'와 '수익자'가 더 중요한 상황이 된다.

이에 대해 구상수 회계사는 "사망보험금은 상속세의 재원을 마련하기 위한 좋은 방안 중 하나이다. 다만, 보험료를 실제로 누가 납부했는지에 따라 과세여부가 달라질 수 있으므로 금융거래내역 등을 통해 보험료 납부주체를 잘 입증할 필요가 있다”고 조언했다.