찬바람이 부니 반갑지 않은 소식이 다시 들려오기 시작했습니다. '제2의 건강보험'으로 불리는 실손의료보험(실손보험)의 내년 보험료 인상률을 조율할 시기가 다가온 겁니다. 올해는 손해보험사 기준 가입자가 738만명에 달하는 3세대 실손보험(2017년 4월~2021년 6월 판매)의 보험료 인상률을 논의할 차례라고 합니다.

올해 1~2세대 실손보험의 보험료를 평균 14.2% 인상했던 보험업계는 내년 3세대 실손보험도 10%대 인상이 불가피하다고 주장합니다. 2021년에도 보험업계는 10~12%의 실손보험료 인상했는데요. 내년에도 10% 넘게 실손보험료가 오르면 3년 연속 두 자릿수 인상률을 찍게 되는 겁니다. ▷관련기사 : 내년 실손보험료 평균 14.2% 인상…실제 인상률은 50%↑(2021년 12월31일)

"적자상품 실손보험, 보험료 10% 이상 올려야"

보험업계는 실손보험에서 큰 손실을 입고 있다고 목소리를 높입니다. 도수치료 등 비급여 의료비 급증으로 실손보험 적자가 눈덩이처럼 불어나 이익을 추구하는 사기업(보험사)이 손해를 보고 팔고 있다는 입장이죠.

1~4세대 실손보험의 손해율(받은 보험료 대비 나간 보험금의 비율)은 2019년 135.9%를 기록했고요. 2020년 132%, 지난해 132.5%였죠. 실손보험 가입자들에게 보험료로 100원을 받고 132~135원을 보험금으로 내주고 있다는 뜻이랍니다.

보험업계 한 관계자는 "이런 수치들이 현실화하면 실손보험의 존속 자체가 위태로워진다"고 말합니다.

실손보험이 대규모 적자 늪에서 헤어나오지 못하고 있는 주된 원인으로는 비싼 비급여 과잉진료와 일부 병원·보험 가입자의 도덕적 해이가 꼽힙니다. 하지만 별다른 해결 방법을 찾지 못한 보험사들은 보험료를 크게 올리는 것으로 실손보험 적자를 해결하려고 하고 있습니다.

3세대 실손보험료 얼마 오를까

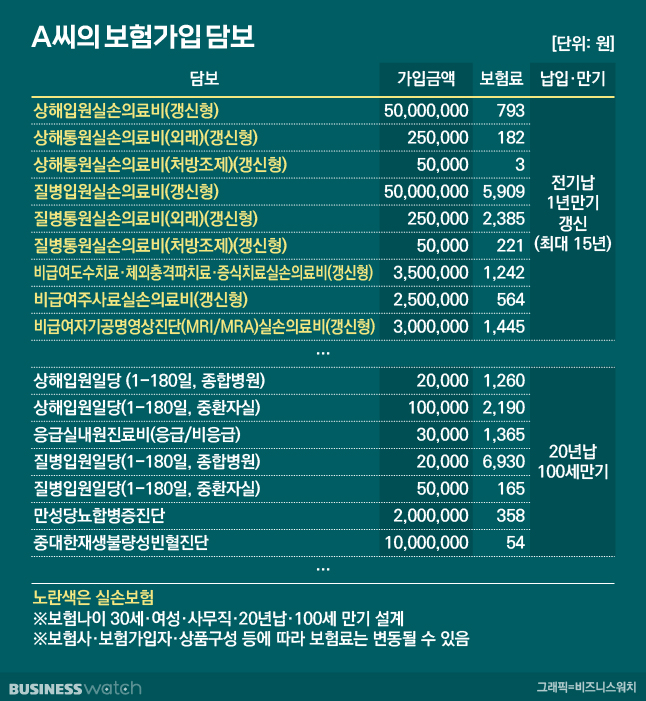

2018년에 실손보험에 가입했던 여성 직장인 A씨(보험나이 30세)도 오랜만에 보험증권을 꺼냈다고 합니다. 3세대 실손보험 가입자라 내년 보험료가 얼마 정도 오를지 미리 계산해 보려고요. 현재 A씨가 매달 내는 실손보험료는 1만2744원이고요. 매년 15만2928원을 내고 있더군요. 실손보험료를 올릴 수 있는 법정 상한선인 25% 인상률이 적용된다고 하면, 내년에는 단순계산으로 매달 1만5930원 내야 하는 거예요. 1년으로 따지만 19만1160원의 보험료를 내야 하고요.

보험업계가 금융당국에 건의했다고 알려진 10% 중후반대 인상률대로 보험료가 오른다고 하면 낼 보험료가 좀 더 줄어들겠죠. 3세대 실손보험은 1년 만기 갱신상품이기 때문에 1년치 인상률만 보험료에 반영된다고 합니다. 여기에 연령 인상분까지 합해지면 예상보다 더 오를 가능성은 있겠네요.

보험증권을 살펴보던 A씨는 몇 가지 다른 보험담보들이 눈에 들어왔습니다. 종합병원이나 중환자실에 갔을 때만 보험금을 받을 수 있는 상해·질병입원일당이나 만성 당뇨합병증 진단, 중대한 재생불량성 빈혈 진단 담보 등인데요. 이들 담보들의 한 달 보험료를 합쳐보니 1만2322원으로, 실손보험료와 비슷한데 도무지 보험금을 탈 가능성이 희박해 보이는 겁니다.

실손보험 적자 만회하고 있는데…

이런 담보들의 손해율이 얼마일지 궁금해진 A씨. 보험사 콜센터에 전화를 걸어 물어봤지만 "영업 비밀이라 알려줄 수 없다"는 답변만 돌아왔다고 하더군요. 이곳저곳 알아보니 이런 담보들은 상대적으로 보험금이 덜 나가 보험사 입장에서는 '돈'이 되는 알짜로 꼽히고 있더군요.

A씨는 이런 생각이 들었습니다. '실손보험을 팔면 팔수록 손해율이 올라 적자를 보고 있기 때문에 큰 보험료 인상을 주장한다면, 반대로 손해율이 낮아 팔수록 이익이 남는 담보들에 대해서는 보험료를 적극적으로 낮춰야 되는 것 아니냐'는 겁니다.

그런데 손해율이 낮은 보험 담보로 이익을 보는 부분에는 말하기를 꺼리고, 더 나아가 보험료 인하는 최소화하고 있는 게 보험업계라는 겁니다. "4000만명이 가입한 실손보험과 다른 담보들을 바로 연결시켜 비교하는 건 어렵다"고 하면서요.

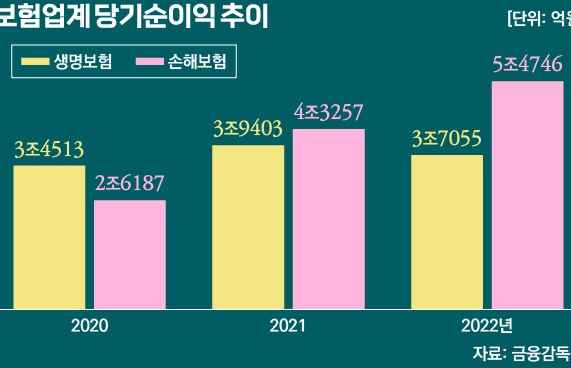

올해 3분기까지 나온 주요 손보사들의 '역대급' 실적 핵심은 의무보험인 자동차보험과 만기가 2년 이상인 장기보험 손해율 동시 하락이었습니다. 실손보험은 장기보험 영역에 속하는데요.

주요 손보사들의 장기보험 손해율이 평균 80%대로 모두 100%를 하회했습니다. 단순히 보면 다른 장기보험 상품에서 본 이익으로 실손보험 적자를 만회하고도 남는다는 얘기입니다. ▷관련기사 : 손해보험 '빅5' 3분기만에 작년 전체보다 더 벌었다(11월 13일)