금융소비자들이 시중은행에 돈 맡기기를 점점 꺼리고 있다. 예년에 비해 높은 금리를 적용한 예·적금 상품이 쏟아지자 여기에 돈을 끌어모아 넣어두던 작년과는 확 달라진 모습이다. 올해 들어 금리 매력이 크게 떨어진 까닭이다.

이런 와중에 시중은행 예금 생산성은 인터넷전문은행에도 밀리는 것으로 나타났다. 시중은행 수신 잔고가 줄어드는 속도가 인터넷은행보다 빨라질 수 있다는 의미다. 새로운 경쟁환경 아래에서 대형 시중은행이 예금생산성을 높이기 위한 노력도 필요하다는 조언도 나온다.

수신 잔고 '더' 줄었다

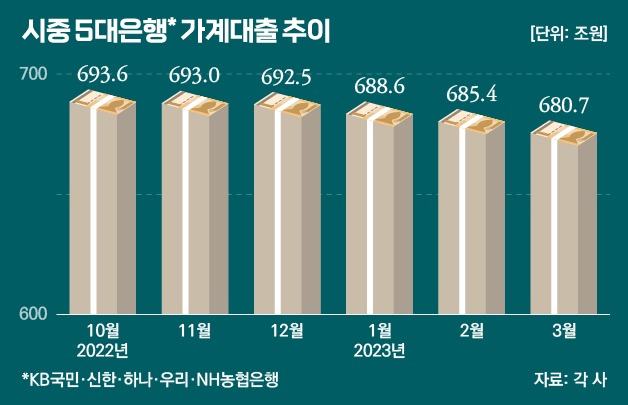

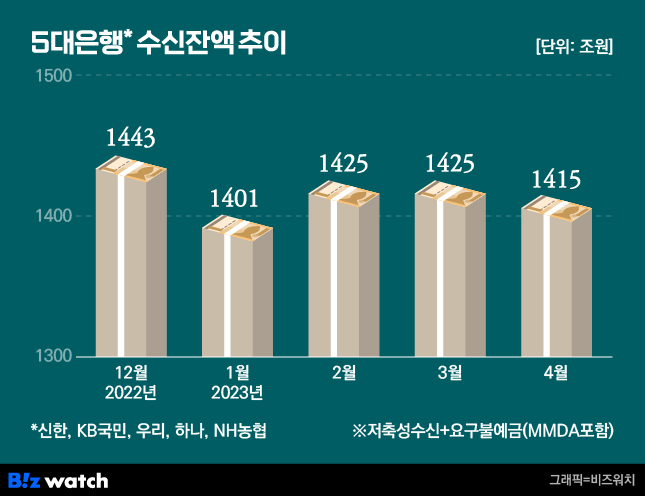

금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협은행) 4월말 기준 저축성예금(정기예금·적금)과 요구불예금(MMDA포함) 잔액은 1414조7481억원으로 집계됐다. 올 1월 들어 전달보다 2.9% 감소한 뒤 2월에 다소 회복했지만 이후 지속적으로 하락하고 있다.

저축성예금과 요구불예금은 은행이 금융 소비자들로부터 자금을 조달하는 중요한 수단이다. 지난해엔 은행들이 공격적으로 수신금리를 인상했다. 기준금리 상승과 함께 "대출금리에 비해 수신금리 인상 폭이 작다"는 금융당국 지적도 배경이 됐다.

이로 인해 부동산과 주식 등 불안감이 커진 자산시장에서 안정적인 이자수익을 거둘 수 있는 은행으로 자금이 몰리는 '역머니무브' 현상이 발생했다. ▷관련기사: 2022 키워드는 '예금'...'6~7%대 예금은 못참지'(1월3일)

또 작년 말에는 은행들이 자금조달을 위해 수신금리 경쟁을 펼치기도 했다. 레고랜드발(發) 단기자금시장 불안으로 금융당국이 은행권에 은행채 발행 자제를 요청하면다. 그러자 금융당국은 지나친 수신 금리 경쟁 자제도 주문했다.

올 들어 은행에 맡겼던 자금이 다시 빠져나가는 것은 작년에 비해 금리 매력도가 떨어진 까닭이다. 은행연합회에 따르면 5대 은행 저축성수신금리는 지난해 11월 4.33%로 정점을 찍은 이후 올 1월에는 3.8%, 2월 이후에는 3.5%선에서 제자리걸음 수준이다.

은행권에선 저축성 예금은 금리 정체기로 이전보다 기대할 수 있는 이자수익이 상대적으로 줄었고, 요구불예금도 주식 등 다시 자산시장으로 이동한 것으로 분석하고 있다.

한 시중은행 관계자는 "수신금리가 정체되거나 하락하는 시기에는 정기예금이나 적금 등 저축성예금 규모가 줄고 다른 자산시장으로 옮겨가기 위한 대기성 자금인 요구불예금이 늘어난다"며 "하지만 최근에는 요구불 예금도 투자 시장으로 옮겨간 것으로 보인다"고 말했다.

시중은행 예금생산성도 개선 필요

이런 흐름 속에서 대형 시중은행의 예금생산성(동일한 예금금리로 예금을 얼마나 수취하는지)이 떨어진다는 지적도 제기됐다. 이는 역머니무브 흐름이 꺾이는 시기, 시중은행의 수신잔고 감소 속도가 인터넷은행들에 비해 빠르게 날 수 있음을 시사하는 것이다.

금융연구원은 최근 '국내은행의 예금 및 자산생산성' 연구보고서를 통해 시중은행 예금생산성이 특정 인터넷전문은행에 비해 낮게 나타났다고 분석했다. 보고서는 "예금생산성은 지속성이 높기 때문에 은행 평판이나 고유 특성, 은행 역량에 큰 영향을 받는다"고 설명했다.

은행은 은행채 발행과 함께 예금으로 자금을 조달하고 이를 기반으로 대출해주는 금융중개 역할을 한다. 자금잉여자에서 자금을 생산적으로 활용할 수 있는 수요자로 이동하게 하는 금융중개를 통해 경제 성장에 기여한다. 은행이 예금을 효율적으로 유치하는 것도 은행 성장에 중요한 요인이란 것이다.

권흥진 금융연구원 연구위원은 "예금생산성을 높이는 것은 경영실적 개선뿐 아니라 인터넷은행과 빅테크기업 진입 등으로 예금시장 경쟁이 심화될 경우에도 영향을 덜 받는 기초체력이 된다"며 "예금생산성을 높이려면 대기업이나 건실한 중소법인 등과 관계형 금융을 강화해 예금과 대출간 시너지를 이용할 필요가 있다"고 설명했다.