금융지주 및 상장사에 속해 있어 먼저 실적이 공개된 7개 저축은행이 모두 작년 상반기보다 못한 순이익(순손실)을 냈다. 덩치 큰 모기업을 등에 업고 있어 그나마 자금조달 사정이 나았음에도 4개사는 적자를 냈다. 저축은행업계가 지난 1분기에 이어 2분기까지 '적자의 늪'에 빠질 것이 확실시되는 것이다. ▷관련기사: 저축은행 '9년만에 적자'…진화나선 오화경 중앙회장(4월27일)

이는 지난해 말 수신(예·적금) 금리를 가파르게 올린 탓에 이자 비용이 불어난 것이 가장 큰 원인이다. 자금 조달에 수신 유치 비중이 크다 보니 금리경쟁에서 출혈이 생겼다. 수익성이 짭짤하던 부동산 프로젝트파이낸싱(PF) 대출에서도 연체율이 높아지는 등 불안이 커지면서 건전성을 지키기 위한 대손충당금 비용도 늘고 있다.

금융지주계열 저축은행들 일제히 순이익 ↓

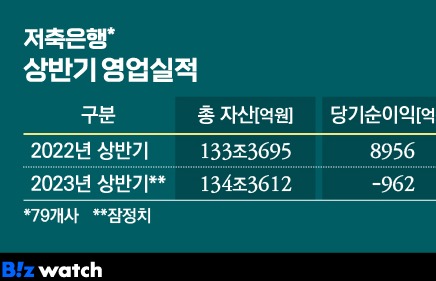

9일 금융권에 따르면 금융지주 및 상장사 계열 저축은행 7곳(KB국민·신한·하나·우리·NH농협·IBK·BNK)은 올해 상반기 총 269억원의 순손실을 냈다. 신한·하나·NH 등 3개사는 흑자를 냈지만 우리·KB·IBK·BNK 등 4개사는 적자였다.

우리금융저축은행의 실적이 가장 큰 폭으로 곤두박질쳤다. 충청권에 기반을 둔 이 저축은행은 지난해 상반기 82억원 순이익을 거뒀지만 올해 상반기에는 260억원 순손실을 냈다. KB저축은행의 경우 108억원 순이익에서 112억원 순손실로 돌아섰다.

IBK저축은행은 작년 상반기 104억원 순이익에서 올해 상반기엔 94억원 순손실로 적자 전환했다. BNK저축은행도 같은 기간 8억원 순손실을 기록했다.

NH저축은행, 하나저축은행과 신한저축은행은 적자 전환은 아니였지만 순이익이 지난해에 비해 급격하게 감소하는 모습을 보였다. NH저축은행은 지난해 상반기 151억원에서 9억원으로, 하나저축은행은 145억원에서 26억원으로, 신한저축은행은 217억원에 170억원으로 각각 142억원(-94.04%), 119억원(-82.07%), 47억원(-21.66%) 순이익이 줄었다.

저축은행업계의 올해 상반기 실적 악화는 예상된 바다. 이미 지난 1분기 국내 79개 저축은행들은 523억원의 순손실을 내며 2014년 2분기(5059억원 순손실) 이후 9년 만에 처음으로 업계 적자를 기록했기 때문이다. 2분기에도 업계 전체에 적자가 번졌을 것으로 추정된다.

수신금리 '출혈 경쟁' 후폭풍

올해 들어 저축은행들의 실적이 고꾸라진 것은 지난해 하반기 1금융권이 선제적으로 예금금리를 급격하게 올리자, 무리해서 고금리로 대응했기 때문이다.

지난해 11월 시중은행의 정기예금 금리가 연 5%대를 넘기자 저축은행권에서 자금이탈을 막기 위해 6%를 상회하는 특판 금리 상품을 공격적으로 내놓은 바 있다. 이에 고객들에게 이자로 지급해야하는 이자 비용이 올해 들어 급증했다.

저축은행 관계자는 "통상 예금이자로 나간 비용을 메우기 위해서는 대출 금리를 올려 이자수익을 늘려야 하지만, 법정 최고금리(연 20%)로 인해 올릴 수 있는 여지가 적었다"며 "대다수 저축은행의 이자 비용은 크게 늘어난 반면 이자 수익은 제자리 수준이기 때문에 금융지주 소속 외의 저축은행들도 2분기 전망이 좋지 않다"고 설명했다.

지난 1분기 저축은행 79개 사의 이자수익은 2조6788억원으로 전년 동기(2조4928억원)보다 7.5%(1860억원) 늘어났지만, 이자 비용은 2조2087억원으로 지난해 동기(5707억원) 대비 287%(1조6380억원) 급증했다. 이에 이자이익은 1조9221억원에서 4701억원으로 75.5% 급감했다. ▷관련기사:역대급 실적 잇는 은행 뒤…저축은행은 운다(6월6일)

또 금리가 상승하면서 저축은행의 주고객이라 할 수 있는 중·저신용자들의 빚 상환 부담이 커져 연체율은 올랐다. 부동산 경기 악화로 공격적으로 영업을 확장했던 부동산 PF가 부실화하고 있는 것도 저축은행 실적 악화에 한몫했다.

이화진 현대차증권 애널리스트는 "저축은행은 예금 수신 경쟁으로 조달금리가 상승하고 대손비용이 증가한 것이 수익성 저하의 원인이 됐다"며 "부동산 PF 영업환경 변화, 개인신용대출 건전성 저하 추세도 영향을 미쳤다"고 설명했다.

건전성은 더 악화?…하반기도 '걱정'

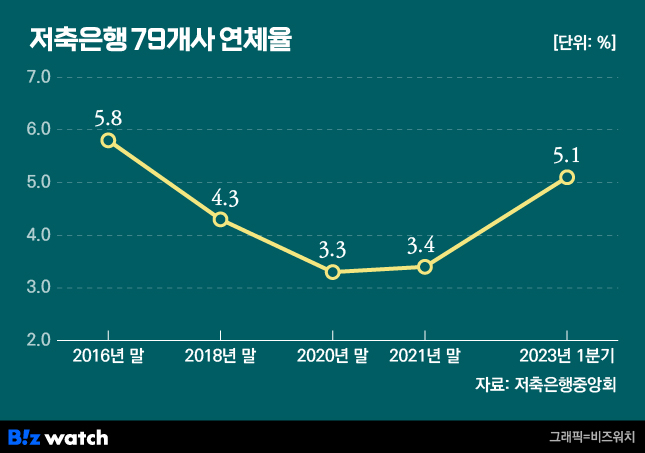

특히 저축은행의 연체율이 급격하게 늘어나면서 건전성에 악영향을 미치고 있다. 저축은행중앙회에 따르면 지난 1분기 말 저축은행 연체율은 5.1%로 지난 2016년 말(5.83%) 이후 6년여 만에 가장 높은 수준까지 상승했다.

상황이 급속도로 악화하자 저축은행들은 건전성 관리를 위해 주요 고객군인 중저신용자 대상 대출을 줄이고 고신용자 대출을 늘리며 리스크를 최소화하고 있다. 저축은행중앙회에 따르면 지난 6월 자산 규모 상위 4개 사(SBI·OK·한국투자·웰컴저축은행)에서 나간 신규 신용대출 중 700점대 이상 차주 비중은 전체의 77.84%였다. 이는 지난해 말보다 2.35%포인트 상승한 수치다. ▷관련기사: 신용점수 900점에도 막힌 대출…저신용자 어디로(8월1일)

또 저축은행의 신용대출 중에서 신용점수(1000점 만점)가 600점 이하인 저신용자들이 이용할 수 있는 상품도 지난 6월 말 기준 31개로 지난해 6월 말(61개)에 비해 절반 가까이 감소했다.

저축은행의 실적은 하반기에도 나아지기를 기대하기 어렵다. 한 저축은행 관계자는 "여전히 시장 금리와 조달 금리가 올라 있는 상황인 데다 연체율 등 건전성에 대한 부담도 덜기 어려울 것으로 예상된다"며 "하반기에도 쉽게 좋아질 수 있다고 예단할 상황이 아니다"라고 말했다.