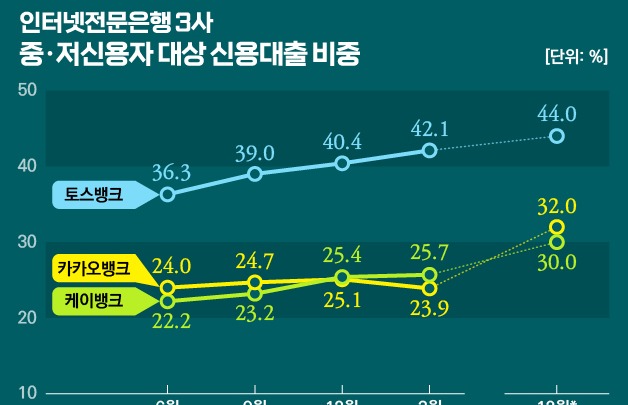

'대출 절벽' 현상이 고신용자까지 확대되고 있다. 신용점수가 850점을 넘어도 시중은행에서는 대출이 어려워진 것이다. 최근 고금리 장기화 등으로 연체율 악화 우려가 나오면서 은행들이 건전성 관리를 강화한 영향으로 풀이된다. 특히 중·저신용자 비중을 넓히던 인터넷전문은행들마저 최근에는 평균 신용점수가 900점을 넘나드는 수준으로 대출 문턱을 크게 높이고 있다.

900점대만 신용대출 내주는 시중은행

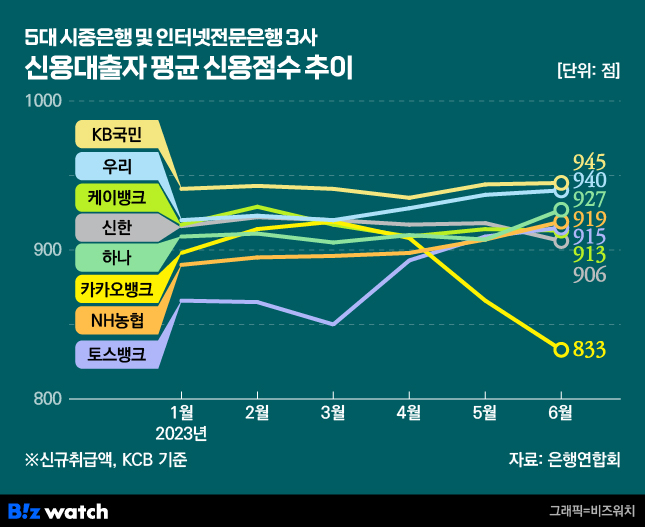

1일 은행연합회에 따르면 지난 6월 기준 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 가계신용대출(신규취급액 기준) 평균 취급 신용점수는 927.4점으로 지난해 12월(903.8)에 비해 23.6점 올랐다. 900점을 밑돈 지난해 11월(899.4점)보다는 28점이나 높아졌다.

지난 4월까지 800점대 중후반을 유지하던 농협은행과 토스뱅크의 대출차주 신용점수 평균이 5월 들어 900점대로 올라섰다. 카카오뱅크를 제외하고는 6월 기준으로 평균 신용점수는 모두 900점대다.

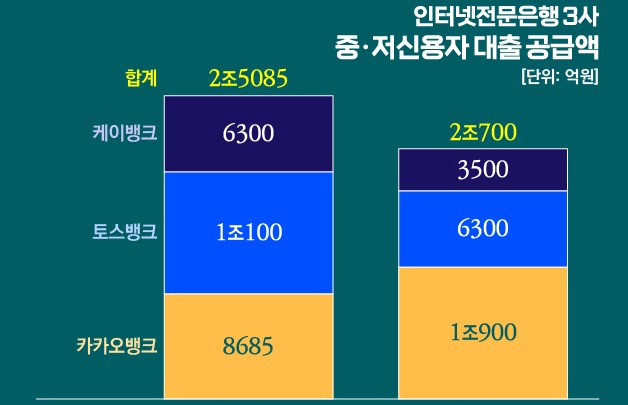

카카오뱅크의 평균 취급 신용점수는 지난 5월(866점)에 이어 이번 달 833점으로 두 달 연속 하락했다. 신용대출 대상자 신용점수를 좀 더 낮춰 전체 대출에서 중·저신용자 비중을 높이려는 의도다.

카카오뱅크 관계자는 "중신용 및 신파일러 신용평가 모형 개발 이후 중위 구간에 집중된 금융이력 부족 차주들 중 대출이 가능한 차주가 많아진 결과"라고 설명했다. 다만 카카오뱅크 한 곳에서의 수요 소화규모는 한계가 있다.

신용등급의 기준이 되는 신용평가사인 KCB(코리아크레딧뷰로) 점수를 기준으로 살펴보면 △1등급 942~1000점 △2등급 891~941점 △3등급 832~890점 △4등급 768~831점으로 통상 3등급까지 고신용차주로 분류된다. 하지만 3등급 차주는 시중은행 대출을 받기가 어려워진 것을 의미한다.

고신용자에게도 대출이 막히는 건 연체율이 빠르게 상승하고 있어서다. 금융감독원에 따르면 5월 말 기준 국내은행 연체율은 전월보다 0.03%포인트 오른0.4%로, 2020년 8월 말(0.38%) 이후 33개월 만에 최고치다. 특히 주택담보대출을 제외한 가계대출(신용대출 등)의 연체율은 0.75%로 전월 말(0.67%) 대비 0.08%포인트 높아졌다. ▷관련기사:5월말 은행 대출 연체율 0.4%…2년9개월 만에 최고(7월27일)

갈 곳 잃은 중·저신용자

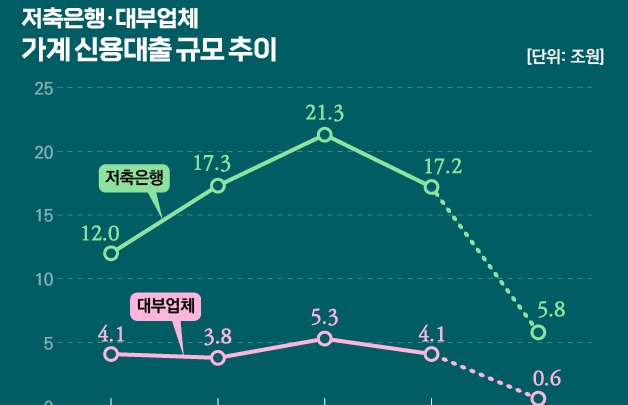

이런 탓에 기존에 1금융권을 이용하던 고신용자들이 2금융권으로 밀려나는 경우도 많아졌다.

저축은행중앙회에 따르면 지난 6월 자산 규모 상위 4개 사(SBI·OK·한국투자·웰컴저축은행)에서 나간 신규 신용대출 중 700점대 이상 차주 비중은 전체의 77.84%였다. 이는 지난해 말보다 2.35%포인트 상승한 수치다.

카드론 잔액도 빠르게 늘어나고 있다. 여신금융협회에 따르면 7개 전업 카드사(신한·삼성·KB국민·현대·롯데·하나·우리카드)의 6월 말 기준 카드론 잔액은 34조8326억원으로 지난해 말(33조6404억원)보다 3.54% 증가했다.

2금융권 관계자는 "신용점수가 낮을수록 연체율 관리가 힘들기 때문에 1, 2금융권을 막론하고 고신용자 모시기에 집중하고 있다"며 "고신용자들이 1금융권에서 대출을 못 받을 경우 당연히 2금융권으로 밀리게 되고, 그러면 2금융권 이용 중·저신용 차주들은 대부업으로 밀려날 수밖에 없다"고 말했다.

전문가들은 하반기에는 중·저신용자 대출 절벽은 더 심해질 것이라고 예상했다. 서지용 상명대 경영학부 교수는 "하반기에 연체율이 높아질 것으로 전망됨에 따라 신용위험이 높은 차주들에 대한 대출을 기피하는 현상이 더욱 심화될 것"이라며 "기존 2금융권을 이용하던 차주들은 갈 곳을 잃게 될 수 있다"고 우려했다.