올해 3분기 토스뱅크가 인터넷전문은행 3사중 유일하게 중·저신용자 대상 신용대출 비중이 뒷걸음질 쳤다. 카카오뱅크와 케이뱅크의 중·저신용자 대상 신용대출 비중이 전분기 대비 확대된 것과 상반된 모습이다.

지난 3월까지 40%를 넘었지만 최근 두분기 연속 하락해 35% 밑까지 떨어졌다. 토스뱅크는 건전성을 위한 결정이라는 설명이다. 업계에서는 첫 흑자 전환을 위해 토스뱅크가 인터넷전문은행의 설립 취지를 외면했다는 지적도 나온다.

카뱅·케뱅 늘었는데…토뱅만 홀로 감소

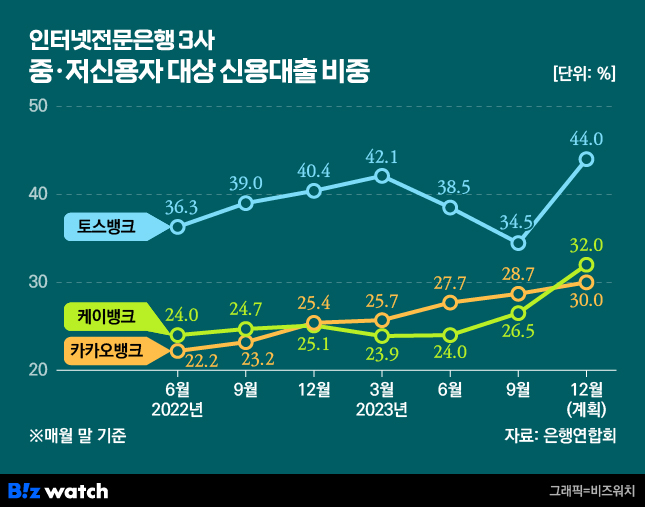

28일 은행연합회에 따르면 지난 9월말 기준 인터넷은행의 중·저신용자 대출 비중은 △토스뱅크 34.5% △카카오뱅크 28.7% △케이뱅크 26.5%로 나타났다. 카카오뱅크와 케이뱅크는 지난 6월말 대비 각각 1%포인트, 2.5%포인트 상승했으나 토스뱅크는 4.04%포인트 줄어든 모습이다.

카카오뱅크는 올해 3분기까지 중·저신용 차주에게 전년보다 28.1% 증가한 2조4549억원의 신용대출을 공급했다. 올해 인터넷전문은행 3사가 올해 신규 공급한 중·저신용 대출 규모가 4조5000억원에 이르는 것을 감안하면 절반이 넘는 규모다. 이에 따라 카카오뱅크는 올해 연말까지 목표 달성이 가능할 것으로 전망된다.

케이뱅크는 또한 지난 3분기 중·저신용 차주에게 절반 이상에게 연 4~5%대 금리로 대출을 공급하면서 비중을 늘렸다. 케이뱅크의 중·저신용자 대상 신용대출 비중은 3분기 기준 26.5%로 올해 3분기까지 공급한 중·저신용자 신용대출 규모는 8100억원이다.

반면 토스뱅크는 지난 3월 말 중·저신용자 대상 신용대출 비중이 42.06%를 찍은 후 6개월 새 7.6% 포인트 하락했다. 지난 6월 말 38.5%로 지난 3월 말(42.06%) 대비 3.56%포인트 떨어진데 이어 다시 한번 감소 한 것이다.

토스뱅크는 2021년 10월 출범하면서 약 2년 뒤인 올해 말까지 중·저신용자 대상 신용대출 비중을 44%로 높이겠다는 목표를 세웠다. 다른 인터넷전문은행과 10%포인트 이상의 격차가 난다. 올해 목표도 44%로 카카오뱅크(30%)와 케이뱅크(32%) 대비 10%포인트 이상 높다.

중·저신용자 대출 확대는 인터넷전문은행의 주요 과제 중 하나다. 인터넷전문은행은 정보통신기술(ICT) 융합을 통한 금융산업의 경쟁과 혁신 촉진, 금융소비자 편익 증대를 위해 도입됐다. 빅데이터 등 혁신적인 방식으로 기존 금융권에서 소외되었던 중·저신용자 대상 대출을 적극적으로 해나가는 것이 인터넷전문은행 설립 조건이었던 셈이다.

금융당국은 만일 인터넷전문은행이 설립 조건을 이행하지 않을 경우 신사업 인허가 등에 불이익을 주겠다고 강조한 바 있다. 토스뱅크가 올해 연말까지 해당 비중을 맞추기 위해서는 올해 4분기에만 중·저신용자 비중을 10%포인트 가까이 끌어올려야 하는 상황이다.

중·저신용자 비중 하락은 '건전성 관리 차원'

토스뱅크는 중·저신용자 대상 신용대출 비중 하락은 건전성 관리를 위한 것이라고 해명했다.

토스뱅크 관계자는 "지난해 크게 늘린 중·저신용자 대출 물량의 상환 시기가 최근 집중적으로 도래한 것도 잔액 비중에도 영향을 미쳤다"며 "중·저신용자 상환 시기와 대출이동제 실행으로 인한 고신용자 유입 시기가 맞물리며 중저신용자 잔액 비중 관리에 난이도가 크게 상승한 특수성도 있다"고 말했다.

실제로 토스뱅크의 연체율은 지난 2분기 1.56%에서 3분기 1.18%로 0.38%포인트 하락했다.

2분기 연속 중·저신용자 대상 신용대출 비중이 감소하면서 올해 첫 흑자전환을 노리고 있는 토스뱅크가 건전성과 수익성 관리를 위해 인터넷전문은행의 설립 취지를 외면했다는 지적도 나온다.

금융권 관계자는 "인터넷전문은행의 설립 취지중 하나가 포용금융인데, 중·저신용자 비중이 계속해서 낮아진다는 것은 설립 취지와 어긋나는 행보"라며 "중·저신용자 비중과 흑자 전환이라는 두 마리 토끼를 다 잡기 위해서는 여·수신을 급격하게 늘려야 하는데 그러면 건전성 악화가 우려되기 때문에 중저신용자 비중을 포기한 것으로 풀이된다"고 설명했다.

금융권에서는 금융당국과의 연말 목표치로 설정한 44% 달성이 불가능할 것으로 전망하고 있다. 만일 토스뱅크가 연말까지 44%를 달성하기 위해 올해 4분기에만 이 비중을 10%포인트 가까이 끌어올려야 한다. 문제는 이 과정에서 건전성이 다시 악화될 수 있다는 점이다.

금융권 관계자는 "중·저신용자 비중을 맞추기 위해서는 연간 공급액을 꾸준히 체크해 나가야 하는데, 토스뱅크의 경우 2분기 연속 줄어들었기 때문에 (맞추기) 힘든 상황이 예상된다"고 말했다. 4분기에 중·저신용자 비중을 10% 포인트 이상 늘리는 것은 사실상 불가능할 것이란 관측이다.

토스뱅크 관계자는 "처음 44% 목표치를 세웠을 당시에는 시장이 좋았지만 최근 코로나19 이후 상황이 많이 악화됐다"며 "중·저신용자 대상 신용대출 목표치만을 위해 비중을 늘려갈 경우 연체율 악화로 은행이 위험해질 수 있다"고 밝혔다. 지금은 목표치보다 건전성 관리가 우선이라는 설명이다.