지난해 방카슈랑스(은행 판매 보험) 2년 유지율이 50% 미만인 것으로 나타났다. 은행창구에서 보험을 든 두 명 중 한 명이 2년 사이 스스로 보험을 깼다는 얘기다. 재작년부터 나타난 고금리 기조에 따라 손해를 감수하고라도 저축성보험을 깨고 이자가 더 높은 은행 예·적금으로 갈아타는 움직임이 확산한 것으로 풀이된다. 새 회계제도(IFRS17)상 저축성보험이 부채 가중을 불러온다는 점을 고려하면 방카슈랑스 판매비중과 유지율이 더 하락할 수 있다는 관측이 나온다.

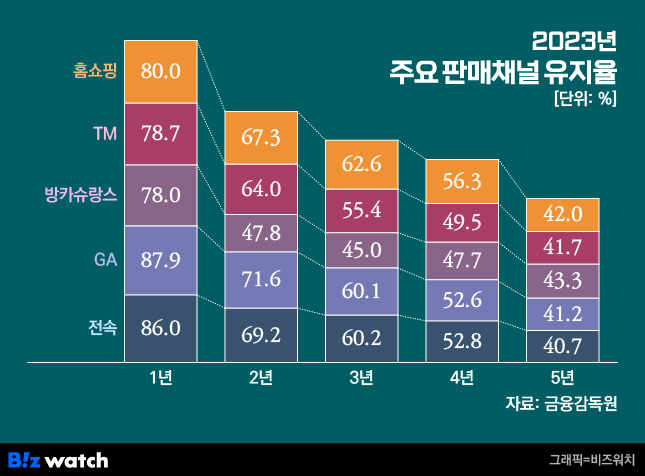

금융감독원이 발표한 '2023년 보험회사 판매채널 영업효율 및 감독방향'에 따르면 전체 보험사들의 지난해 2년 보험계약 유지율은 65.4%로 전년(69.4%) 대비 4%포인트 떨어졌다. 전년 대비 낙폭이 1년(1.1%포인트)·3년(1%포인트) 유지율에 비해 크다.

생보 2년 계약 유지율 '60.7%'

생명보험사들의 지난해 2년 보험계약 유지율이 60.7%포인트로 1년(83.2%)전보다 22.5%포인트 급락한 영향으로 풀이된다. 같은 기간 손해보험사들은 14.7%포인트 하락하는데 그쳤다. 2021년 이후 고금리가 계속되면서 이전에 들어둔 낮은 금리의 저축성보험 해지가 늘어난 게 주된 원인으로 지목된다. 실제 생보사들의 채널별 판매비중이 62.6%로 1위인 방카슈랑스의 2년 유지율은 47.8%로 가장 저조했다.

방카슈랑스는 은행 창구에서 보험상품을 팔 수 있도록 허용한 제도다. 도입 당시 시장 안정성을 고려해 4단계에 걸쳐 저축성·보장성·만기환급형보험 등으로 범위를 확대해 왔는데, 은행에서 판매되는 만큼 저축성이 대부분을 차지하고 있다. 만기 때 약정된 수익이나 계약을 유지할 때 받을 수 있는 보험 보장을 포기하고라도 더 높은 금리를 주는 1금융권으로 자금이 이동했다는 것이다. 비은행권에서 은행권으로 자금이 이동하는 '역머니무브'다.

이석호 한국금융연구원 선임연구원은 2022년 보고서를 통해 "금리 수준이나 수익률이 상대적으로 높은 다른 업권 금융상품으로 자금이 이동하면서 보험해약이 발생한다"는 분석을 내놓은 바 있다.▷관련기사 : [보푸라기]경기 나빠 보험 깨는 서민 는다는데…(2023년 11월4일)·다시 시중은행으로 역머니무브...저축은행은 '울상'(2023년 9월6일)

매력 떨어진 방카슈랑스

업계는 방카슈랑스 판매비중과 유지율이 향후 추가 하락할 여지가 있다고 본다. IFRS17 수익지표인 보험계약마진(CSM) 확보에 대부분 부채로 잡히는 저축성보험보단 보장성보험 위주의 포트폴리오가 유리하기 때문이다. 보험사입장에선 방카슈랑스 매력도가 뚝 떨어진 것이다. 지난해 생명보험사의 수입보험료는 전년 대비 20조2761억원(15.3%) 감소한 112조4075억원으로 집계됐다. 저축성보험 수입보험료가 28조514억원으로 전년 대비 17조2112억원(38%) 쪼그라들어서다.

지난해 판매비중이 4.8%에 그치는 등 방카슈랑스 파이가 크지 않은 손보사들은 슬슬 발을 빼는 추세다. 손보업계 선두사 삼성화재는 신규 영업을 전면 중단하고 기존 상품에 대해 관리만 하기로 방침을 정했다. 이렇게 되면 방카슈랑스 영업을 계속하는 손보사는 현대해상, DB손보, KB손보, NH농협손보 정도다.

주요 상품판매 채널 하나가 약화하면서 금융소비자 선택권이 제한될 수 있다는 우려가 나온다. 이미 보험사들의 주력인 실손의료보험과 자동차보험, 종신보험 등은 방카슈랑스 판매가 금지돼 있다. 시중은행 한 관계자는 "새로운 금융환경에 상응하는 방카슈랑스 규제 완화로 금융소비자의 만족도를 제고하고, 보험업권과 은행권의 동반성장 도모가 필요해 보인다"고 말했다.