"역대 최고·사상 최대란 표현은 삼가고 있어요."

줄지어 역대급 실적을 발표하고 있는 대형 보험사들이 잔치 분위기는 커녕 표정관리에 애쓰고 있습니다. '역대 최고' 수식어도 마다하는 분위기인데요. 새 회계제도(IFRS17)를 둘러싼 부풀리기 의혹 등 논란이 커질 공산이 높아져서로 풀이됩니다. 금융당국이 이런 논란을 의식하고 회계제도 개선안 마련에 나서자 자세를 낮출 수밖에 없는 처지가 된 거죠.

"'사상 최대' 수식어, 부담스러워"

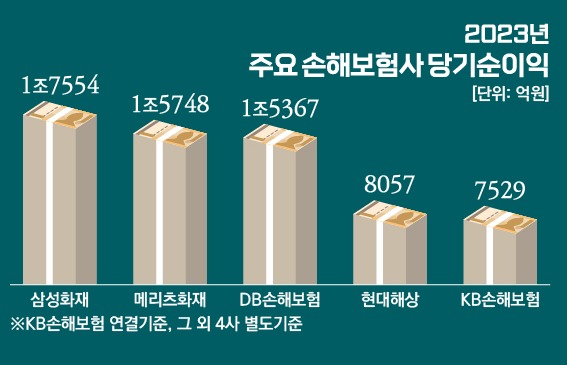

20일 보험업계에 따르면 전날까지 실적을 발표한 삼성화재·DB손해보험·메리츠화재·현대해상·KB손해보험 등 대형 손보사 5곳의 올 상반기 당기순이익 총합이 4조8411억원을 기록했습니다. 작년 3조9649억원에서 22% 증가한 수치죠.

삼성화재와 DB손보는 각각 1조2772억원, 1조1241억원의 반기 순익을 올리며 '1조 클럽'에 이름을 올렸습니다. 메리츠화재는 9977억원으로 1조원에 바짝 다가섰고요. 순이익 증가폭은 현대해상이 가장 컸는데요. 이 회사는 전년동기대비 68% 급증한 8330억원의 순익을 냈습니다.▷관련기사 : 대형 손보사 실적 파티…중소형사는 뒷걸음질(8월16일)

이른바 '빅3' 생보사 가운데선 삼성생명의 상반기 순이익이 40.5% 증가한 1조3685억원으로 집계됐습니다. 생보업계에서 1조원의 순익을 낸 건 삼성생명뿐이죠. 삼성생명·화재·카드·증권 등 삼성그룹 금융계열사들이 잇단 호실적을 거두며 이들의 올 상반기 합산 순이익(3조2009억원)이 국내 1위 금융지주사인 KB금융지주(2조7815억원)를 넘기도 했습니다.▷관련기사 : 돈안되는 단기납 종신 판매 경쟁 빠진다…삼성생명 하반기 계획은(8월16일)

지난해 IFRS17 도입 이후 뚜렷한 실적 호전이 이뤄졌는데 보험사들은 좌불안석입니다. 이런 좋은 성적표는 너도나도 자랑하기 바쁜데 손보사 한 관계자는 되레 "사상 최대 실적에도 드러내놓고 좋다는 얘기를 앞세우기 어렵다"며 "'역대 최고', '사상 최대'라는 표현을 최대한 자제해달라"고 요청했죠.

호실적이 부각 될수록 '실적 부풀리기' 논란 또한 거세지기 때문으로 업계는 풀이합니다. IFRS17는 쉽게말해 기본 원칙만 제시하고 보험사의 자율성을 보장하는 회계제도인데요. 수익성 지표로 계약서비스마진(CSM)을 쓰고 있죠.

실적 뻥튀기 논란에 '몸 낮추기'

문제는 보험사들이 CSM을 산출할 때 손해율이나 해지율 등 계리적(회계처리) 가정치를 너무 낙관적으로 적용해 미래 이익을 앞으로 끌어 쓸 수 있다는 점입니다. 예컨대, 만성 적자 상품인 실손보험도 향후 갱신 보험료 인상분을 크게 높이는 식으로 가정하면 보험부채가 감소해 실적이 개선되는 것처럼 꾸밀 수 있다는 겁니다.

보험업계는 IFRS17상 실적에 유리한 장기인보험(암보험 등 건강보험)에 집중한 결과라고 설명하고 있습니다. 5대 대형 손보사의 상반기 장기인보험 신계약 매출이 전년동기대비 13% 증가한 3577억으로 집계됐거든요.

그러면서 무·저해지 상품이 늘어난 게 착시효과를 불러일으킨 것 아니냐는 의구심도 조심스럽게 제기하고 있습니다. 무·저해지보험은 월 보험료가 10~40% 싼 대신 해지환급금이 없거나 일반 보험보다 최대 70%가량 적은 상품인데요. 이 상품의 예상 해지율을 높게 설정하면 보험사가 추후 고객에게 돌려줘야 할 돈의 추정액이 낮아져 CSM이나 순이익이 높게 계산되는 식이죠.

금융당국이 이 같은 심각성을 인지하고 회계제도 개선안 마련에 나선 것도 보험사들을 겸손하게 만드는 요인 중 하나입니다. 최근 발표한 보험개혁회의 중간보고에는 구체적인 IFRS17 개선방향이 나오지 않았지만, 최대한 몸을 낮추는 게 이득이라는 판단입니다.

김소영 금융위원회 부위원장은 최근 보험개혁회의에서 "연말까지 매월 회의를 개최해 판매채널·회계제도·상품구조 등의 종합 개선방안을 검토하겠다"며 "국민들의 관심이 높은 실손보험과 IFRS17 쟁점 사항은 가급적 연말 전 빠르게 개선방안을 도출하겠다"고 말했습니다.