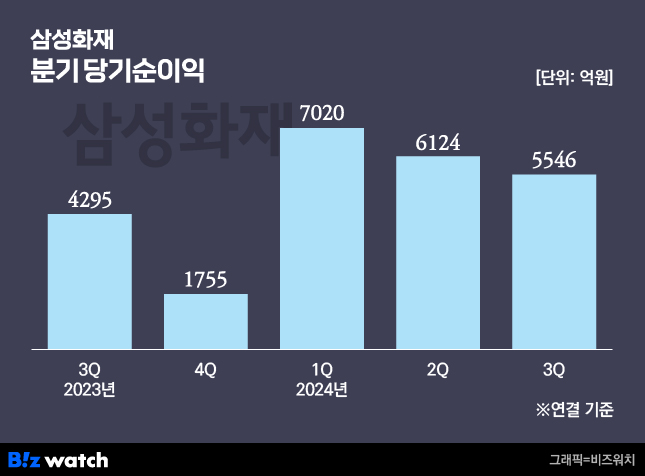

업계 선두사 삼성화재가 올 3분기까지 1조8690억원의 당기순이익을 거뒀다. 역대 최대 실적으로 순익 '2조 클럽' 진입을 눈앞에 뒀다는 평가가 나온다.

금융당국이 내놓은 무·저해지보험 해지율 가정 가이드라인을 적용하면 수익성 지표인 보험계약서비스마진(CSM)이 1000억원 안팎 감소할 것으로 추산했다. 단, 올 3분기말 CSM 총량이 14조원에 달한다는 점을 고려하면 부정적 영향은 제한적일 것으로 관측된다.

14일 삼성화재는 올 3분기 누적 당기순이익이 1조8689억원으로 전년 동기(1조6433억원) 대비 13.7%(2256억원) 증가했다고 밝혔다. 역대 최대 실적으로, 연간 순이익 2조원 달성 가능성이 높아졌다. 3분기(7~9월) 연결 세전이익은 7438억원, 지배주주지분 순이익은 5541억원을 기록했다.

"장기보험 순익 1.3조 선전"

장기보험은 CSM 상각익 증가와 안정적 예실차 관리로 3분기 누적 보험손익 1조3339억원을 기록해 전년 동기 대비 2.9% 성장했다. 상품 경쟁력 강화와 적극적 채널 대응 전략을 통해 안정적 신계약 CSM을 창출함으로써, 3분기말 CSM 총량은 전년 말 대비 8785억원 증가한 14조1813억원을 기록했다.

자동차보험의 3분기 누적 보험손익은 1635억원으로 전년 동기 대비 33% 감소했다. 누적된 보험요율 인하와 매출경쟁 심화 영향으로 회사는 분석했다. 일반보험 역시 공장 화재를 포함한 고액 사고 증가에 따른 손해율 상승으로 누적 보험손익이 지난해보다 22.9% 감소한 1501억원을 기록했다.

누적 투자이익은 2조986억원으로 1년 만에 23.9% 늘었다. 자산운용은 보유이원 제고 노력과 대체투자 등 평가익 확대에 따라 투자이익률 3.46%로 전년 대비 0.50%포인트 개선됐다. 자본건전성 지표인 킥스(K-ICS) 비율은 9월말 280.6%로, 신계약 CSM 성장 등에 따른 가용자본이 26조원 수준으로 집계됐다.

"금융당국 가이드라인도 '이상무'"

삼성화재는 컨퍼런스 콜을 통해 금융당국의 무·저해지보험 해지율 가이드라인을 적용해도 실적이나 건전성에 미치는 영향이 크지 않다고 강조했다. CSM은 1000억원 안팎으로 감소하고 킥스비율도 1~2%포인트 떨어지는데 그칠 것으로 추산했다. 조은영 삼성화재 장기보험 전략팀장은 "지난해 실손의료보험 관련 가이드라인 적용 등에도 업계 대비 굉장히 양호한 수준으로 반영됐으며 이번에도 마찬가지"라고 말했다.

3분기말 CSM 총량이 14조원에 달해 큰 손실이 없는 만큼 삼성화재는 당국에서 제시한 보수적 가정(원칙모형)을 도입할 것으로 예상된다. 앞서 실적발표 진행한 한화생명, 메리츠화재, 한화손해보험 등 주요 보험사들 역시 원칙모형을 쓰겠다고 손을 들었다.▷관련기사 : "무·저해지보험 관련, 거역하면 내년 검사 1순위" 말바꾼 금감원(11월11일)

다만 주주환원 정책에 대해선 말을 아꼈다. 자사주 보유와 관련된 자본시장법 시행령 개정안 통과가 지지부진한 데다, 밸류업(기업가치 제고) 정책 관련 세법 개정이 아직 명확하지 않다는 이유에서다.

김준하 삼성화재 경영지원실장은 "내부적으로 중장기 (주주환원) 계획에 대해 좀 더 면밀한 검토가 필요하다는 의견이 있었다"라며 "추후 최종안이 확정되면 밸류업 공시를 통해 시장과 소통할 것"이라고 말했다. 우선주 매입 또는 소각 계획에 대해선 "과거 삼성화재가 자사주 매입 및 소각 시 보통주와 우선주를 동일한 비율로 했었다"며 "우선주만 소각하는 건 검토하지 않는다"고 했다.