대형 손해보험사들이 올해 3분기에도 호실적으로 이어가며 누적 기준 6조7000억원이 넘는 당기순이익을 거뒀다. 새회계기준(IFRS17)에 유리한 장기보장성보험 판매에 집중한 결과로 풀이된다.

다만 금융당국이 제시한 무·저해지보험 해지율 모형이 올해 결산부터 반영되면 연간 실적 방향이 달라질 수 있다는 관측이 나온다.

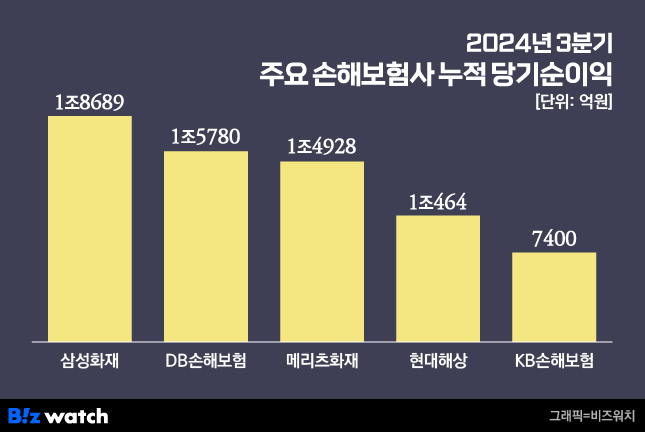

14일 보험업계에 따르면 5대 손보사(삼성화재·DB손해보험·현대해상·KB손해보험·메리츠화재)의 3분기 누적 당기순이익 합계는 6조7261억원으로 집계됐다. 사상 최대 실적으로, 지난해 같은 기간보다 19%가량 증가한 수치다. 먼저 삼성화재가 올 3분기 누적 순이익이 1조8689억원으로 전년 동기 대비 13.7% 증가했다고 밝혔다. 역대 최대로, 업계 1위 자리를 지켰다.▷관련기사 : 삼성화재, 3분기 누적 순익 1조9000억원…'2조 클럽 눈앞'(11월14일)

DB손보가 그 다음을 차지했다. 이 회사의 3분기 누적 순이익은 1조5780억원으로 전년 동기 대비 23.7% 증가했다. 삼성화재와 2909억원 차이로 뒤를 바짝 추격했다. 메리츠화재는 1년 전 같은 기간보다 15.2% 증가한 1조4928억원의 순익을 올렸다. 현대해상은 전년 동기 대비 33.1% 증가한 1조464억원으로 집계됐다. 상위 손보사 중 순이익 증가 폭이 가장 컸다. KB손해보험은 같은 기간 순이익이 8.8% 증가한 7400억원을 거뒀다.

손보업계는 호실적에 대해 보험계약서비스마진(CSM)을 늘리는 데 유리한 장기보장성보험 판매가 크게 늘어난 영향으로 설명했다. CSM은 보험사의 장래 이익을 반영하며, IFRS17상 핵심 수익성 지표로 꼽힌다.

실제 삼성화재의 3분기말 CSM은 14조1813억원으로, 지난해말보다 8785억원 증가했다. DB손보와 메리츠화재의 3분기말 CSM도 13조1750억원, 10조6417억원을 기록했다. 현대해상의 3분기말 CSM은 9조3215억원, KB손해보험은 9조3050억원이다.▷관련기사 : [인사이드 스토리]②금융당국 '보수적' 지침, 보험사 지표 '흔들'(2023년 6월10일)

DB손보 관계자는 "안정적 신계약 성장세와 전분기 대비 상승한 CSM 배수, 의료파업 지속에 따른 장기위험손해율 개선세 등으로 CSM 상각과 보험금 예실차에서 양호한 실적을 시현했다"고 했다. 메리츠화재 관계자는 "우량 계약 중심의 질적 성장 전략을 통한 장기보험손익(1조4928억원) 증가가 호실적을 이끌었다"고 했다.

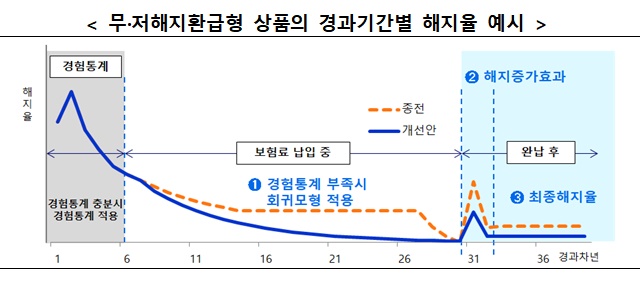

하지만 이런 잔치 분위기가 연말까지 이어질지 미지수다. 무·저해지보험 해지율 가정에서 낙관적 가정(예외모형) 대신 금융당국이 제시한 보수적 원칙모형이 적용되면 손보사의 연간 실적 향방이 달라질 수 있어서다. 삼성화재, 메리츠화재에 이어 DB손보와 현대해상까지 실적발표 IR을 통해 원칙모형 선택을 시사했다는 후문이다.▷관련기사 : "무·저해지보험 관련, 거역하면 내년 검사 1순위" 말바꾼 금감원(11월11일)

무·저해지보험은 완납 전에 해지하면 환급금이 없거나 적어 보험사들로서는 해지율이 높을수록(낙관적) 보험료·수익성·건전성 등 각종 지표 산출에 유리하고, 낮으면 그 반대다.

각사별로 분위기가 다르다. 삼성화재는 원칙모형을 적용해도 실적이나 건전성 영향이 크지 않다고 강조했다. CSM은 1000억원 안팎으로 감소하고 킥스비율도 1~2%포인트 감소에 그칠 것으로 추산했다. 메리츠화재 역시 연말 CSM 변화가 거의 없다고 밝혔다. 반면 그간 무·저해지보험 해지율을 비교적 높게 책정한 DB손보와 현대해상, KB손보는 순이익 감소가 적지 않을 것이란 게 중론이다.